首先,我们要搞清楚什么是汇总记账凭证。

汇总记账凭证是指对一段时期内同类记账凭证进行定期汇总而编制的记账凭证。汇总记账凭证可以分为汇总收款凭证、汇总付款凭证和汇总转账凭证,三种凭证有不同的编制方法。

【注意】

关于汇收、汇付、汇转凭证的编制:

1、汇总收款凭证,是通过借方科目设置,贷方科目汇总。

2、汇总付款凭证和汇总转账凭证,都是通过贷方科目设置,借方科目汇总。

3、在编制汇总转账凭证的过程中,贷方账户必须唯一,即:汇总转账凭证必须一借一贷或多借一贷。

4、如果在一个月内某一贷方账户的转账凭证不多,可不编制汇总转账凭证,直接根据单个的转账凭证登记总分类账。

关于汇收、汇付、汇转凭证的编制,大家可以参看下表进行辅助记忆。

|

设置 |

汇总 |

注意 |

|

|

汇总收款凭证 |

借方科目 |

贷方科目 |

|

|

汇总付款凭证 |

贷方科目 |

借方科目 |

|

|

汇总转账凭证 |

贷方科目 |

借方科目 |

贷方唯一 只能是:一借一贷、多借一贷 |

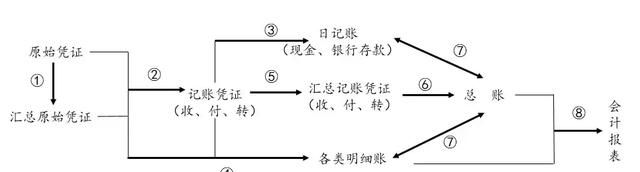

接下来 ,我们复习汇总记账凭证账务处理程序的步骤。

汇总记账凭证账务处理程序的具体步骤,一共有八步,大家可以参看下图进行辅助记忆:

1.根据原始凭证填制汇总原始凭证;

2.根据原始凭证或汇总原始凭证,填制通用记账凭证,也可以填制收款凭证、付款凭证和转账凭证;

3.根据收款凭证、付款凭证逐笔登记库存现金日记账和银行存款日记账;

4.根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账;

5.根据各种记账凭证编制有关汇总记账凭证;

6.根据各种汇总记账凭证登记总分类账;

7.期末,将库存现金日记账、银行存款日记账和明细分类账的余额与有关总分类账的余额核对相符;

8.期末,根据总分类账和明细分类账的记录,编制财务报表。

汇总记账凭证账务处理程序

特点:先根据记账凭证编制汇总记账凭证,再根据汇总记账凭证登记总分类账。

优点:减轻了登记总分类账的工作量。

缺点:当转账凭证较多时,编制汇总转账凭证的工作量较大,并且按每一贷方账户编制汇总转账凭证,不利于会计核算的日常分工。

适用:规模较大、经济业务较多的单位。

原创文章,作者:芒小种,如若转载,请注明出处:http://www.fhgg.net/shenghuobaike/14331.html

本文来自投稿,不代表【食趣网】立场,如若转载,请注明出处:http://www.fhgg.net/