IS曲线被用来描述在产出和利率空间内的商品市场供求均衡。让这条曲线向左移动的通常是两股外生力量,一是外部需求下降,二是财政支出下降。这两股力量也恰恰是中国正在面临的变化

张斌/文

问:红苹果卖了多少?答1:要看买红苹果的人有多少钱,还有红苹果的价格,这是局部均衡的回答。答2:要看买苹果的人有多少钱,红苹果的价格,还要看作为红苹果替代品的绿苹果的价格,这是一般均衡的回答。

经济学历史上有众多烧脑著作回答利率、产出如何决定。IS-LM模型问世以后让大家对这个问题的理解一下子豁然开朗。初中数学水平的二元一次方程组,把商品市场和货币市场联立在了一起,把今天和未来连接在了一起(消费还是储蓄),对总需求和利率的决定做出了非常简单漂亮的一般均衡回答。

回头再看很多绕来绕去的烧脑著作虽然也不乏洞见,但多数是把自己绕晕了。用这个模型描述当前中国正在经历和即将面临的宏观经济环境变化也非常合适。

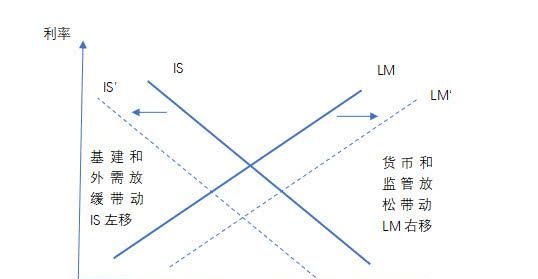

IS向左,LM向右

IS—LM模型是反映产品市场和货币市场同时均衡条件下,国民收入和利率关系的模型。“IS-LM”模型,是由英国现代著名的经济学家约翰·希克斯(John Richard Hicks)和美国凯恩斯学派的创始人汉森(Alvin Hansen),在凯恩斯宏观经济理论基础上概括出的一个经济分析模式,即”希克斯-汉森模型”。LM曲线表明的是货币的需求与货币供给相等的利率和收入的组合。分析研究IS曲线和LM曲线的斜率及其决定因素,主要是为了分析有哪些因素会影响财政政策和货币政策效果。

IS向左。IS曲线被用来描述在产出和利率空间内的商品市场供求均衡。让这条曲线向左移动的通常是两股外生力量,一是外部需求下降,二是财政支出下降。这两股力量也恰恰是我们正在面临的变化。

2018年二季度以后全球经济的景气程度开始从高位持续回落,全球贸易也随之持续回落。从过去几轮全球景气周期变化的规律来看,全球经济景气程度回落未来几个季度还会持续下去,这对中国的外需构成了负面影响。

财政支出方面,尽管政府强调要采取更加积极的财政政策,但是政府总支出增长是在放缓而不是加快。2017年政府公共财政支出和政府性基金支出之和的同比增速12.5%,2018年上升到13.2%,仅从此来看,政府支出有小幅增长。如果把政府主导的基建活动也包括内,2017年(公共财政支出+政府性基金支出+基建投资-民营部门基建投资-预算内基建投资)口径下的广义政府支出增速13.4%,2018年8.8%,广义的政府支出增速在下降。

2018年政府采取了减税政策,据财政部长刘昆称2018年全年减税降费约1.3万亿元,这些税费转化为居民和企业的收入,但不会全部转化为新增支出。即便这些减税降费全部转化为支出,也还是不足以保持与2017年相同的广义政府支出增速。

在当前对基建项目的融资机制安排下,即便大量增加专项债也难以让广义基建投资有显著大幅回升。最突出的矛盾在于目前中国的基建投资相约越来越多地集中于水利、环境和公共设施管理业,2018年这类基建投资8.2万亿元,占全部基建投资的48%。这些投资的公益性特征明显但是商业回报率很低。

过去大量低收益的基建投资项目是凭借地方政府信用从商业金融机构融资,并形成了庞大且难以偿还的债务。在地方债务管理新规和资管新规双重作用下,地方融资平台缺乏意愿也很难再从商业金融机构融资,而财政对整个基建投资的预算内资金安排只有2万多亿元,对水利、环境和公共设施管理业只有1万多亿元,远不足以覆盖公益和准公益类基建投资。

专项债对基建投资能起到一定促进,但是2万多亿的专项债更多也是覆盖那些有较好投资回报的项目,难以支持大量缺少现金流回报的项目。近期内还看不到这种格局会有大的转化,公益和准公益类投资的融资机制破旧未能立新,对今后的基建投资形成拖累。

LM向右。LM曲线被用来描述在产出和利率空间内的货币市场供求均衡。面临经济下行压力和全社会信用扩张的持续放缓,货币当局采取了一系列措施。这些措施可以分为两类,一是保障市场上流动性合理充裕,二是激励金融机构对企业,尤其是小微企业的融资。这些措施包括降准、再贷款和再贴现、增量中期贷款便利(MLF)、新设定向中期贷款便利(TMLF)、扩大MLF抵押品范围、完善普惠金融定向降准优惠政策的考核口径、在宏观审慎评估中增设小微企业和民营企业融资专项指标、设立民营企业债券融资支持工具、推进银行发行永续债补充资本金等。

央行行长易纲还提出研究股权融资支持工具,缓解股权质押风险,稳定和促进民营企业股权融资。很短的时间内出台这么多的政策支持工具,这在央行历史上罕见。

实体经济难见起色

双重力量推动利率下行,总需求扩张效果不佳。LM右移和IS左移都会起到压低利率的作用。在更充裕的货币供应环境下,更低的利率才能让商品和货币市场同时达成均衡。基建和外需乏力环境下,同样需要更低利率才能让两个市场同时达成均衡。两股力量的共同作用下,利率面临双重下行压力。但是,总需求扩张效果并不明显,基建和外需乏力抵消了货币政策对总需求的扩张作用,总需求未必因为更低的利率水平有显著扩张。

资产价格得益。这种环境对资产价格形成了利好。低利率对资产价格形成了有利支撑。IS曲线左移,总需求难以有效扩张,名义GDP难以有效扩张,企业利润不佳。但是从前瞻性预期的角度看,低利率对总需求的扩张作用可能还会进一步发酵,而实体经济虽未扩张但止住下滑步伐,企业未来盈利预期有望改善,对资本市场估值也形成了利好。

上一轮IS曲线右移与LM曲线左移同时发生的时间是2014年下半年到2015年。2014年7月,包括了基建支出在内的广义财政支出累计同比增速开始从17.7%快速下降,进入2015年以后开始回升但整个2015年保持在8.6%相对较低水平。在2014年7月到2015年12月,7天回购利率月均值从2014年7月的3.85%先升至2015年2月最高点4.65%,随后下降至2015年底的2.49%。在广义财政支出低位和利率震荡下行的过程中,上证综合指数月均值从2015年7月2051的低位快速上升,截至2015年位于3569的高位。

原创文章,作者:芒小种,如若转载,请注明出处:http://www.fhgg.net/shenghuobaike/14444.html

本文来自投稿,不代表【食趣网】立场,如若转载,请注明出处:http://www.fhgg.net/