不断出现的创新疗法驱动着全球肿瘤免疫药物市场持续快速增长。

IQVIA数据显示,2021年全球肿瘤药物支出达1850亿美元,2017年至2021年的四年间,CAGR为13.1%。未来五年,全球肿瘤药物支出将以10.7%的CAGR增长,预计到2026年市场规模将达3070亿美元。

如果将目光放到过去十年,检查点抑制剂销售的增长及新型疗法的持续获批,让免疫肿瘤学疗法得到了前所未有的发展,如免疫检查点抑制剂(ICI)(例如PD-(L)1抗体疗法)的成功起到了巨大的推动作用。根据Cowen Research提供的数据,仅免疫检查点抑制剂市场的市值在2021年就达到了340亿美元,占肿瘤市场总市值的20%,预计到2027年将达到640亿美元。

美国依然是全球肿瘤药物支出最高的国家,在2021年达到750亿美元。中国的肿瘤药物市场规模虽然较小,但已经从2016年的48亿美元快速增长到了2021年的130亿美元。

虽然中国的免疫肿瘤学(IO)起步较晚,但如今已发展成为全球免疫肿瘤学领域的关键力量。

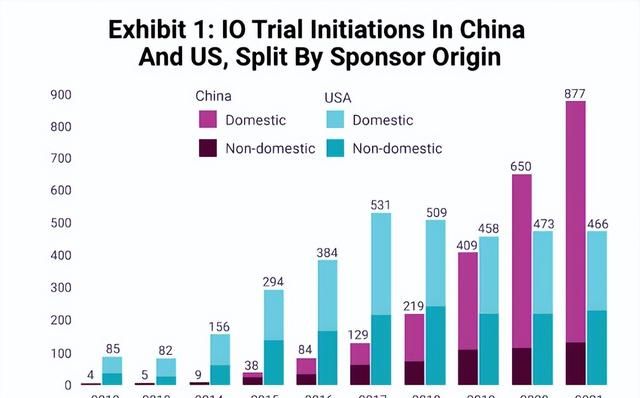

Pharma Intelligence的《发展之痛:中国免疫肿瘤学的迅速崛起之路》中显示,在免疫肿瘤学疗法发展的最初几年,美国的试验数量遥遥领先于中国,2016年启动的IO试验数量更是达到了中国的五倍(384 vs 84)。

然而,2017年之后,美国的IO试验数量趋于稳定,但中国在这一领域近乎指数式的增长却彻底扭转了局面。转折点出现在2020年,中国启动的IO试验数量首次超过了美国(650 vs 473)。而到了2021年,这种差异持续扩大,中国启动的IO试验数量接近美国的两倍(877 vs 466)。

对于这一现象,Pharma Intelligence认为,中国IO试验数量的增长得益于中国国内医药开发领域的快速发展。在2015年至2020年的五年期间,中国国内生物技术公司申办的临床试验启动比例由34%增至82%。

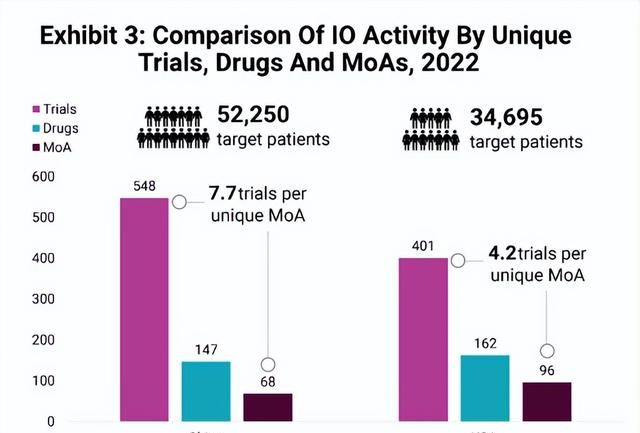

同时,虽然2022年在中国启动的IO试验比美国多了约37%,但Pharma Intelligence分析指出,在美国开展研究的独有药品和靶点数量却更高。

通过比较每种作用机制的试验数量,中国每种作用机制的试验数量约是美国的两倍(7.7 vs 4.2)。Pharma Intelligence直言,尽管试验数量快速增长,但研究基数的深度与更成熟的生态体系相比尚不匹配。

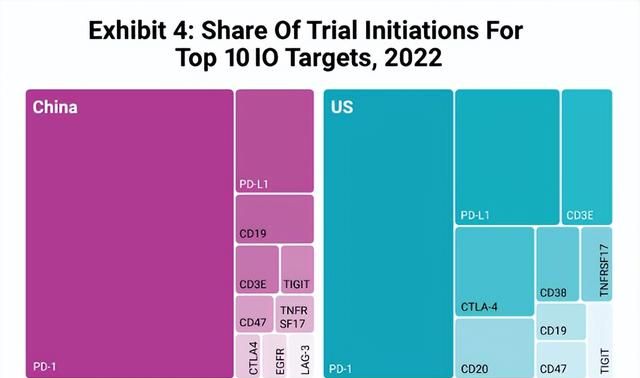

换言之,中国IO市场的临床试验活动同质性更高,更拥挤。那么当前国内IO市场都在哪些靶点“卷”?和美国市场的热门靶点又有哪些差异?

01 PD-(L)1依然最卷,后来者怎么破?

据统计,2022年启动的临床试验中,68.3%为靶向成熟的PD-(L)1药物,而这一比例在美国新启动临床试验中的占比要小得多,为41.2%。不过不论是中国还是美国,PD-(L)1都是肿瘤免疫赛道中竞争最激烈的红海。

PD-(L)1一直是近年来的最热门的靶点,自2014年以来,全球已获批上市了近20款PD-(L)1单抗药物。据弗若斯特沙利文数据显示,2021年全球PD-(L)1抗体市场超过了330亿美元规模,同比上一年增长20.43%。PD-(L)1赛道产品保持正增长势头,已成为全球仅次于TNF-α(352亿美元)的第2大靶向药物。

在过去的五年里,PD-(L)1检查点抑制剂是全球药物研发领域最具活力的细分市场之一,表现明显优于其他全球抗肿瘤药市场。IQVIA数据显示,PD-(L)1检查点抑制剂市场5年复合增长率为45%,是抗肿瘤药整体增长率的3倍,按厂商出厂价计算,2021年全球市场规模达360亿美元。随着PD-(L)1市场的成熟,未来增长预计将放缓至15%(5年复合增长率),IQVIA更是预测,2025年,这一领域的全球销售额将达到580亿美元。

而中国是目前世界上拥有PD-(L)1最多的国家,自2018年6月国内获批第一个PD-1以来,目前已有14款PD-(L)1单抗药物上市。而对比美国,FDA也仅仅批准了6款PD-(L)1单抗药物。在NMPA批准上市的14款PD-(L)1单抗药物中,有10款来自本土药企。除了已上市的10款本土PD-(L)1,国内已提交上市/临床申请的国产PD-(L)1单抗已超过30个。

但PD-(L)1市场也面临着巨大的挑战。市场竞争愈发激烈、研发日益扎堆情况是最显著的。当前全球围绕PD-(L)1抑制剂的临床试验已突破5600项,激烈的竞争态势和创新浪潮为未来的PD-(L)1市场带来了巨大挑战。不过后来者并非没有机会。业内认为,即便是一片红海的市场,依然还是可以有差异化的思考空间。

IQVIA艾昆纬中国管理咨询部门负责人陈劲豪曾表示,“从未满足需求出发,寻找细分突破口;开发组合疗法来弥补单一疗法的不足;叠加技术手段提高精准性,以及寻找能够优势互补的战略合作伙伴。”都是未来的机会。他透露,IQVIA曾研究发现,目前在全球PD-(L)1抑制剂临床试验中,83%都在探索组合疗法。这是因为PD-(L)1的单一疗法仍有许多未满足的需求,例如,患者对治疗的反应在强度和持续时间上都不确定,仅有相对较少的患者会对PD-(L)1抑制剂产生持久的敏感性,而且少部分人最终会通过一系列机制产生耐药性。组合疗法的兴起,就是对这些未满足需求的探索,并可能改变未来的治疗格局,真正提高PD-(L)1产品的治疗选择和灵活性,成为助力新型组合疗法成功的一部分,而不仅在于其本身作为单一疗法的商业潜力。

02 中美IO热门靶点差异在哪?

除了PD-(L)1是中美免疫肿瘤领域毫无争议的“霸主”之外,十大热门靶点中,中美两国存在着一些差异。

具体来看,美国市场中,开展新试验比例位于TOP5的靶点还有CTLA-4(5.6%)、CD3E(5.6%)与CD20(4.3%)。反观中国市场,CD19是PD-(L)1之后占比达到第三位的靶点。CD3E与TIGIT也紧随其后成为位居TOP5的靶点。

可以说BMS在全球CTLA-4 靶点的研发中一家独大。2005年,BMS的全球第一款CTLA-4融合蛋白Orencia获FDA审批上市。2011年,BMS的Yervoy(Y药,Ipilimumab)和Nulojix获批上市。Yervoy是全球获批上市的第一款CTLA-4抗体药,上市以来已被批准治疗黑色素瘤、肾细胞癌、结直肠癌、肝细胞癌、非小细胞肺癌和胸膜间皮瘤等6个癌种,美国临床试验研究数据显示,仅Yervoy一款CTLA-4抗体药的相关研究数目就高达500余例。上市已超15年的Orencia 在2021 年的销售额仍能够达到20.26亿美元。上市10年的Yervoy在2021年则有 33.06 亿美元的收入。

目前国内已进入临床阶段或获批上市的靶标为 CLTA-4 相关疗法主要是通过抗体类药物。大多数都处于临床申请和试验阶段,靶向的病症涵盖非小细胞肺癌、结直肠癌、黑色素瘤等等。康方生物的卡度尼利单抗于今年6月获批上市,用于治疗既往接受含铂化疗治疗失败的复发或转移性宫颈癌(R/MCC)患者,成为全球首个获批上市的肿瘤双免疫检查点(PD-L1/CTLA-4)抑制剂双抗,也是第一个针对 CTLA-4 靶点的国产药物。

在国内备受追捧的CD19靶点则已经集齐了ADC、单抗、双抗、CAR-T四路高手,以CD19为靶点,单抗、双抗、ADC、CAR-T领域均已有产品获批上市。

双抗是CD19最早斩获的赛道。早在2014年,FDA批准了倍林妥莫双抗(Blincyto)用于成人和儿童复发或难治性前体B细胞ALL患者。在国内,百济神州拥有Blincyto在中国的权益。2020年10月,百济与安进建立全球肿瘤战略合作关系,在中国开发和商业化注射用Blincyto。同年12月,国家药监局附条件批准Blincyto用于治疗成人复发或难治性前体B细胞急性淋巴细胞白血病(ALL)。

靶向CD19的双抗获批时间比CD19单抗早了6年。2020年7月,FDA批准Tafasitamab联合来那度胺治疗不适合自体造血干细胞移植的成人r/r DLBCL患者。Tafasitamab是一款CD19单抗,由Xencor公司基于XmAb蛋白质工程平台开发,其所包含的XmAb工程化Fc结构域可以通过ADCC和ADCP介导B细胞裂解。2021年8月,诺诚健华以3500万美元的首付款和最高8250万美元的里程碑费用获得Tafasitamab在大中华区的开发及商业化权力。

在CAR-T领域,全球已获批的6款CAR-T产品中,有5款为靶向CD19的CAR-T产品。我国已获批上市的复星凯特的阿基仑赛注射液与药明巨诺的瑞基奥仑赛注射液均靶向CD19。在ADC领域,CD19也有所斩获。2021年4月,Loncastuximab Tesirine在FDA获批用于复发性或难治性大B细胞淋巴瘤成人患者,也是全球首个靶向CD19的ADC。

从中美两国TOP10名单来看,有8个靶点重合,分别是PD-1、PD-L1、CD19、CD3E、TIGIT、CD47、TNFRSF17、CTLA-4。而在美国开展新临床试验占比达到4.3%的CD20与CD38,并未出现在中国的前10大热门靶点的排名中,取而代之的是EGFR与LAG-3。

在药融云《中国 I 类新药靶点白皮书》中显示,自2016年-2021年间,EGFR靶点新药申请数量高达58项,甚至力压PD-L1,排在热门新药靶点的第二名。EGFR是表皮生长因子受体(HER)家族成员之一。EGFR广泛分布于哺乳动物上皮细胞、成纤维细胞、胶质细胞、角质细胞等细胞表面,EGFR信号通路对细胞的生长、增殖和分化等生理过程发挥重要的作用。该家族包括HER1(erbB1,EGFR)、HER2(erbB2,NEU)、HER3(erbB3)及HER4(erbB4)。HER家族在细胞生理过程中发挥重要的调节作用。目前国内已上市多款药物,包括艾力斯的甲磺酸伏美替尼、贝达药业的盐酸埃克替尼、豪森药业的阿美替尼、恒瑞医药的马来酸吡咯替尼等。不过EGFR靶点作为“元老”,辉煌时期主要存在于2016-2017年,还是药企争先追捧的靶点,2018-2020年间,EGFR靶点新药申请呈现下降趋势,不过到了2021年,EGFR靶点新药申请数量有所回升,但与研发第一梯队的PD-1、PD-L1、CD3等靶点相比,差距已经明显拉开。

LAG-3(淋巴细胞激活基因-3)则是免疫检查点二代靶点中,临床数据较多、成药性相对确定的靶点,也已经成为癌症治疗中最有前景和潜力的靶点之一。目前,全球众多生物制药公司都正在投资和开发与LAG-3相关的项目,已处在临床试验阶段的LAG-3相关试验超过一百项。今年3月,美国FDA批准BMS的FIC抗LAG-3抗体药物relatlimab上市,与抗PD-1抗体Opdivo联用,治疗不可切除或转移性黑色素瘤患者。这也是近10年来,美国FDA批准的首个靶向新免疫检查点蛋白的免疫疗法。

参考资料:

Pharma Intelligence《发展之痛:中国免疫肿瘤学的迅速崛起之路》

IQVIA《Global Oncology Trends 2022: Outlook to 2026》

IQVIA《风暴中心:全球PD-1/PD-L1抑制剂领域的风起云涌》

药融云《中国 I 类新药靶点白皮书》

原创文章,作者:芒小种,如若转载,请注明出处:http://www.fhgg.net/shenghuobaike/14939.html

本文来自投稿,不代表【食趣网】立场,如若转载,请注明出处:http://www.fhgg.net/