报告期内,江南新材产品结构单一,毛利率较低。同时,公司经营净现金流吃紧,或面临一定的流动性风险

《投资时报》研究员 卓逸

PCB,即印刷电路板,被称为“电子系统产品之母”,几乎所有的电子设备均需配备PCB。PCB产业的发展水平,在一定程度上可反映该地区电子信息产业的发展速度与科技水平。

据Prismark及公开资料,全球PCB行业在过去几十年经历了多次产业格局变化。二十世纪80年代,美国是全球PCB技术的主导国家;90年代后,日本企业突破了PCB制造技术,超越美国成为新的制造中心;2000年之后,中国台湾PCB市场迅速崛起;自2005年以来,中国大陆依靠较低的综合成本、庞大的市场需求、逐步完善的配套资源等优势,成功超越日本并于当年首次成为全球最大PCB生产制造中心。中国大陆PCB产值全球占比逐步由2000年的8.1%,增加至2020年的53.7%,预计未来几年仍将保持领先,占据世界核心地位。

身处PCB产业链的江西江南新材料科技股份有限公司(下称江南新材),主营业务是铜基新材料的研发、生产与销售,核心产品包括三大产品包括铜球系列、氧化铜粉系列及高精密铜基散热片系列三大产品类别,上游供应商为铜材行业,下游客户大多为印制电路板(下称PCB)生产厂商,同时也在光伏、锂电池、有机硅等行业有所应用。

据测算,2020年全球铜球市场规模为29.3亿美元,国内铜球市场规模为15.8亿美元,该公司的铜球系列产品在全球和国内市场的占有率分别为17%和30%,市场占有率不凡。

近日,江南新材申请上交所主板上市。本次IPO该公司拟募资3.84亿元,分别用于年产1.2万吨电子级氧化铜粉建设项目、研发中心建设项目、营销中心建设项目以及补充流动资金。其中,年产1.2万吨电子级氧化铜粉建设项目为氧化铜粉系列产品的扩产项目,项目完全投产后电子级氧化铜粉的产能将增至当前的二倍。

查阅招股书《投资时报》研究员注意到,江南新材产品结构较为单一,毛利率较低,不足5%;该公司的应收应付款管理制度造成自身现金流吃紧,或将面临一定的流动性风险。

毛利率不足5%

江南新材核心产品是铜球系列产品,2019年、2020年、2021年和2022年1—6月(下称报告期),铜球系列产品营业收入占主营业务收入的比重均在九成左右,产品结构较为单一,而氧化铜粉系列及高精密铜基散热片系列等产品销售规模较低。

在PCB电镀工序中,铜球主要作为阳极氧化参与化学反应。尽管营业收入占比为九成左右,但该公司铜球系列产品毛利占比仅达到五成,属于薄利多销。

江南新材铜球产品的定价原则是“铜价+加工费”,利润主要来自于相对稳定的加工费,铜球系列产品的平均加工费大致在0.18万元/吨至0.20万元/吨之间,导致毛利率水平较低。因而,报告期内铜球系列毛利率仅为个位数,分别为3.92%、4.97%、3.54%和1.83%,还呈现下降的趋势。

与覆铜板、铜箔等其他PCB原材料产品相比,铜球产品毛利率亦较低。

《投资时报》研究员注意到,PCB上游生产原材料不只是有铜球,还主要包括覆铜板、铜箔、油墨、金盐及其他化工材料。根据覆铜板主要上市厂商建滔积层板(01888.HK)、生益科技(600183.SH)等盈利水平可知,该产品的毛利率大致在25%左右;根据铜箔主要上市厂商超华科技(002288.SZ)、诺德股份(600110.SH)等盈利水平可知,该产品的毛利率大致在20%左右。

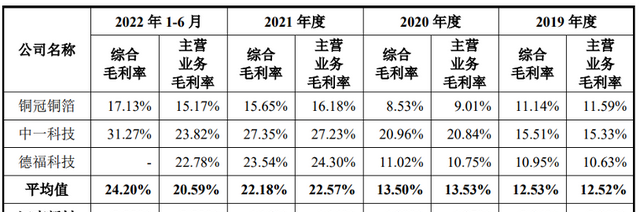

因此综合前述因素来看,江南新材主营业务毛利率远远低于同行业可比上市公司均值水平。报告期内,同行业均值水平分别为12.52%、13.53%、22.57%和20.59%,且毛利率呈上涨趋势。而江南新材主营业务毛利率分别为3.80%、4.85%、4.14%和3.32%,始终低于5%。

江南新材与同行业可比上市公司毛利率情况

现金流吃紧

报告期内,江南新材的营业收入增长不俗,分别为29.90亿元、35.98亿元、62.84亿元和32.54亿元,2019年至2021年,公司主营业务收入的复合增长率为44.98%,保持较快增长。同期,净利润分别为6124万元、7271万元、1.48亿元和6064万元,也呈快速增长趋势。

但报告期内,该公司净利率仅为2%左右,现金流情况也难以改善。

期内,江南新材现金流量净额分别为-1.25亿元、-3.07亿元、-5.70亿元和-2.45亿元,持续净流出,且与同期净利润存在巨大差异,盈利质量较差。

江南新材的支出项目主要体现在购买铜材等原材料与人工成本,其中直接材料占主营业务成本的比例平均值超过97%。此外,该公司与供应商结算采用现款结算,而与客户却主要通过票据及约定信用期的方式结算,结算方式存在较大差异,从支付原材料款项到销售商品取得销售款项之间存在较大时间差。报告期各期末,江南新材应收账款账面价值分别为3.02亿元、4.59亿元、6.91亿元和6.70亿元,应收账款居高不下。

另从股权结构上来看,江南新材的控股股东为徐上金,实际控制人为徐上金和钱芬妹,二者合计直接及间接持有公司64.40%股份,实际控制人合计持有的股权比例较高,股权较为集中。若公司内部控制制度不能得到有效执行,可能会使江南新材的法人治理结构不能有效发挥作用,影响公司正常经营。

报告期内,江南新材与关联方发生数笔资金拆借,累计金额达到5200万元,其中,2019年,江南新材分别向南洋汽摩集团有限公司、徐上金、鹏鲲信息拆入资金200万元、900万元和520万元,仅对南洋汽摩集团有限公司的拆入利率为4.35%,其他均是零利率;2020年,又向徐上金、鹏鲲信息分别拆入35万元和1160万元,依旧是零利率;2021年,再度向钱芬妹、徐上金、鹏鲲信息拆入320万元、15万元、2050万元,还是零利率借款。

对此,江南新材在招股书中解释称,拆入资金主要由于公司早期融资渠道较少、融资金额较为有限,需资金周转。但是,仍需应当重视关联企业无息借款的纳税风险。此外,该公司还存在未为部分员工缴纳社保、公积金的情形,江南新材内控有待改善。

部分图片来源于网络,版权归原作者所有。如涉及侵权或对版权存有疑问,请邮件联系toushizixun@163.com,我们会尽快处理,谢谢!

原创文章,作者:芒小种,如若转载,请注明出处:http://www.fhgg.net/shenghuobaike/36655.html

本文来自投稿,不代表【食趣网】立场,如若转载,请注明出处:http://www.fhgg.net/