一、磷化工概览:产值以肥料为主,精细产品亟待发展

磷是元素周期表的第 15 号元素,位于第三周期第 VA 族,磷存在于生物体的细胞膜和动物骨骼中,是维持人体 牙齿和骨骼的重要元素,在自然界中,磷以正磷酸盐的形式存在,工业利用的磷资源主要有磷灰石、磷块岩和 鸟粪石。

磷最重要的下游应用是生产化肥,大约全球 71%的磷矿石用于生产磷酸,90%的磷酸用于生产化肥, 因此磷资源对世界粮食生产有着重要作用。此外磷元素还可用于合成各种磷酸盐,用于农药、水处理剂、生物 医药、电子、食品产业中。

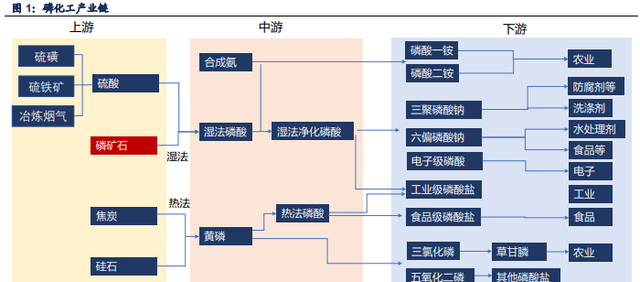

磷化工是基础化工的重要分支。磷化工上游为磷矿石,磷化工的中游为黄磷、湿法磷酸和湿法净化磷酸,将磷 元素富集,下游为各种含磷的终端产品。下游磷产品精细化的要求不同,使用的磷酸纯度也不同,农肥产业链 中,要求的磷纯度要求较低,直接使用湿法磷酸即可制取普通肥料,比如磷酸一铵、磷酸二铵、钙镁磷肥、过 磷酸钙等,用于工业生产磷酸盐、杂质要求高的水溶肥等新型肥料制备、以及食品级磷酸盐制备时,需要用到 纯度更高的黄磷路线热法磷酸或者湿法净化磷酸。磷化工最终产品可以用于农牧水产业、食品工业、精细化工、 冶金工业、水处理剂、医疗等众多领域,应用广泛的磷酸盐包括六偏磷酸钠、三聚磷酸钠、草甘膦等,制备磷 酸盐的中间产物包括五氧化二磷、三氯化磷等。

现阶段我国磷化工布局存在“头重脚轻”的问题,我国热法磷酸、中间产品、最终产品的比例是 1∶1.5∶0.8 (2019 年),上游中游大宗品如磷矿石、黄磷等产值占比高,下游精细磷酸盐比重低,造成整体磷化工产值较 难提升,行业主要依靠磷肥等技术较低的产品,另外我国还是世界黄磷生产大国,而黄磷是一种高耗能、高污 染的产品,磷化工多次受到环保、降能等政策的影响。

二、磷矿石:产业链最上游,价格中枢提升

1、磷矿资源分布:储采比较低,保护压力加大

磷矿石是磷元素的最上游来源,全球磷矿石分布并不均匀。根据美国地质调查局的统计,2016 年全球磷矿石总 储量为 680 亿吨,主要集中在摩洛哥和西撒哈拉、中国、阿尔及利亚、叙利亚等十个国家,占全球储量的 94.85%,其中 73.53%的磷矿分布在摩洛哥,我国磷矿石储量为 31 亿吨,储量占比为 4.56%,居全球第二位。 磷矿石产量分布也较为集中,摩洛哥、中国和美国三个国家共占全球磷矿石总产量的 75%,2016 年全球磷矿 石产量共 26.1 亿吨,我国产量 13.8 亿吨,占总产量的 52.87%。

我国磷矿石的储采比低于全球平均值,磷矿资源保护压力较大。我国磷矿被过度开发情况严重,2017 年磷矿储 采比仅有 24 年,相比全球平均 266 年差距较大,也小于美国的 36 年。磷矿是一种重要的不可再生资源,现已 被我国自然资源部列入 24 种国家战略性矿产目录之一。

相比摩洛哥等磷矿优势产国,我国磷资源具有以下特点:

1、富而不丰。磷矿品质以中低品位为主,我国磷矿石 P2O5 品位平均为 19.4%,略低于全球平均水平 19.6%, 且以胶磷矿为主,开采难度大,成本高,采富弃贫现象普遍。

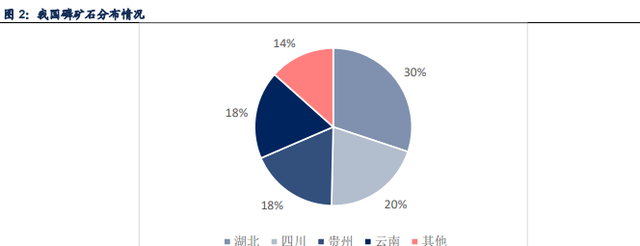

2、磷矿石资源分布较为集中,我国共有 26 省有磷矿石,但磷矿资源储量的七成多和几乎全部富矿(w(P2O5)≥ 30%)集中分布在云贵粤川四省,湖北荆襄、保康、宜昌,贵州瓮福、开阳,云南滇中,四川马边-雷波、德阳 是我国磷矿石的八大生产基地。根据统计局数据,湖北磷矿储量位 10.28 亿吨,占比 30.1%,四川磷矿储量 6.92 亿吨,占比 20.2%,贵州储量占比 6.21 亿吨,占比 18.2%,云南储量占比 6.17 亿吨,占比 18.1%。

进入 2021 年以来,国际和国内磷矿石价格均涨幅较大。回顾历史,国内磷矿石大部分时间在 300-400 元/吨之 间,从 2021 年开始一路上行,2022 年初达到 645 元/吨。国际价格平均在 100 美元中枢附近,到 2022 年初约 旦 FOB 价格为 114.5 美元/吨,印度 CFR 价格达到 205 美元/吨。国内磷矿石价格低于国际交易价格,但同时 我国磷矿石成交品位也低于国际成交品位,根据百川盈孚,我国磷矿石成交品位一般为 25%-30%之间,国际一 般 68%-72%BLP 之间( BPL 是将磷矿的 P2O5 含量折合成磷酸三钙( Ca3(PO4)2 )的含 量,%BPL*0.4576=%P2O5,大约为 31.12%-32.95% P2O5)。

2、下游消费:化肥消费最大,出口下降明显

磷肥是磷矿石的最大下游。根据百川盈孚,我国 71%的磷资源用于生产磷肥,7%用于生产黄磷,6%生产磷酸 盐,但在 2015 年出台的磷肥零增政策下,磷肥及磷酸产业链多年疲软,磷矿石受此影响销量下降,磷矿石需 求对应从 2016 年开始下行,表观消费量从 2016 年的 1.38 亿吨下降到 2020 年的 0.89 亿吨。2021 年磷矿石消 费小幅回升 15%。

我国磷矿石主要为内销自用,出口从 2008 年开始锐减。2008 年之前,我国磷矿石三分之一年产量用于出口, 2008 年之后,除了 2010 年出口量小幅上升以外,出口量占产量的比重降到 10 个点以下,最低时下降到 1.5 个 点,2017 年以来出口占产量比重维持在 3-4 个点。出口下降主要由于我国从 2005 年改变了磷矿石的关税政策, 为了保护磷资源 2004 年取消 13%的出口退税政策,2009 年实行出口配额管理,2010 年对磷矿石出口加征 35% 关税,后于 2019 年取消。

3、供给端:磷矿石开采难以提升,受政策环保政策限制

在 2015 年我国开始对磷资源和磷化工进行一系列的调整。调整一方面因为磷矿石及下游化肥生产长期供过于 求,生产粗放,环境污染较为严重,另一方面因为磷资源亟待保护,磷矿石不可再生,储采比逐年下降,富矿 资源枯竭。以湖北宜昌为例,《宜昌市磷产业发展总体规划(2017~2025 年)》明确了磷矿石开采的总量要求, 到 2025 年磷矿开采规模控制在 1000 万吨,2016 年宜昌市实际开采矿石量在 1156.26 万吨,磷矿开采总量被 大量压缩,湖北是我国磷矿石供给最大的省份,宜昌是湖北重要的磷化工生产基地,可以预期全国磷矿石开采 总量被压制。

除湖北外,从 2017 年开始,其他磷矿公司省份如四川、云南和贵州,磷矿石开采也受到限制。2017 年四川德 阳(什邡、绵竹)对九顶山自然保护区内探采矿权清理整顿,300 万吨磷矿产能永久关闭,云南昆明出台《滇 池保护治理三年攻坚行动实施方案(2018-2020 年)》,对滇池流域磷矿尾矿、磷石膏等进行治理,贵州由于环 保政策以及当地两大磷化工企业瓮福与开磷合并导致省内磷矿明显减产。

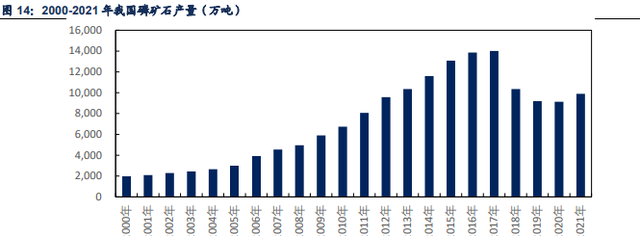

反映在产量上,磷矿石产量连续五年下滑。2016 年磷矿石产量为 1.44 亿吨,2017 年我国磷矿石产量 1.23 亿 吨,同比下降 15%,是行业多年来首次出现产量下滑,之后磷矿石产量下滑的趋势一直延续到 2020 年,到 2020 年全国磷矿石产量为 0.82 亿吨,2021 年受磷矿石价格提升刺激,产量有所回升,达到 0.91 亿吨,同比 增长 11.22%。

4、“三磷”整治影响磷化工企业,对磷矿石供给形成核心影响

磷化工具有较大的污染,最主要表现为对水体的污染。十三五期间环保调查确定总磷是长江首要污染物,2019 年初生态环境部印发《长江“三磷”专项排查整治行动工作方案》,要求对三磷即磷石膏、磷化工(磷肥、含磷农 药及黄磷制造等)、磷矿进行整治,先各地排查再定点施策。磷矿石开采会造成颗粒污染,长江沿岸有大量化肥 厂,产生的磷石膏堆存可能会发生渗漏污染地下水,黄磷生产会产生高污染尾气,对空气造成污染。环境整治 中关停了大量的化肥厂、磷矿产区以及小黄磷厂,对磷矿的需求影响较大。

三、磷肥:磷资源的最主要下游

1、化肥行业:农业生产必需品,多年以来供大于求

肥料是农业重要的生产资料,农作物生产需要三种元素,氮、磷、钾,分别对应三大类肥料氮肥、磷肥、钾肥, 复合肥会将氮肥(尿素等)、磷肥(过磷酸钙或者磷铵等)与钾肥(氯化钾)混合,形成不同的营养元素配比, 以适应不同使用场景等。

化肥按照营养元素分为氮肥、磷肥、钾肥、复合肥等,最常见的氮肥包括尿素、硝酸铵、硫酸铵、复合肥等, 常见的磷肥包括复合磷肥如磷铵、三元过磷酸钙、钙镁磷肥等,常见的钾肥包括氯化钾、硫酸钾等;按照含硫 和氯可以分为硫基肥料和氯基肥料,作物对氯离子的接受程度不同,厌氯作物需要施加硫基复合肥;化肥还分 酸碱,需要调节土地酸碱度也需要选择不同种类的化肥。

我国农业对化肥依赖度很高。根据联合国粮农组织(FAO)统计,化肥在对农作物增产的总份额中约占 40%~ 60%,在我国化肥贡献量更高。2018 年我国化肥使用量超过 5900 万吨,占世界化肥总消费的 30%,超过美国 和印度使用的总和。

由于我国主要为农业家庭经营,单户种植规模较小,多年以来的化肥使用对土壤品质的影 响较大,农作物的土壤贡献率低于国际平均水平。 由于我国农业多年过度施肥,农业部和工信部正对化肥行业印发了相关的指导文件。在 2015 年工信部发布 《工业和信息化部关于推进化肥行业转型发展的指导意见》,要求调整化肥产品、原料结构,提升产能利用率, 2015 年农业部印发《到 2020 年化肥使用量零增长行动方案》文件,要求管控化肥用量、科学施肥,到 2020 年实现化肥使用量零增长。在这些文件的指导下,传统化肥需求被大大压缩,化肥出现了结构性的调整,含有 微量元素的新型肥料占比增加,同时肥效提高下,化肥的使用量有望下降。

2、磷肥主要成分 MAP、DAP:经多年去产能,行业集中度提升

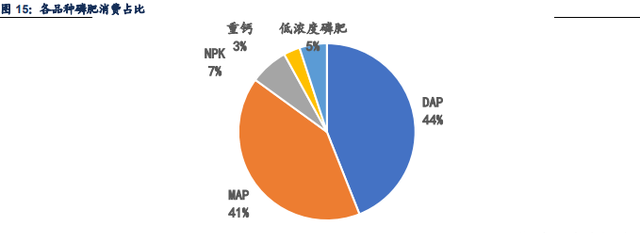

磷肥的消费结构上,磷酸一铵(MAP)、磷酸二铵(DAP)市场占比达到 85%以上,是现阶段最主流的磷肥产 品。其次是 NPK 复合肥、重钙和低浓度磷肥等。MAP、DAP 主要用于补充磷元素,氮元素贡献量较少,MAP 分子式为 NH4H2PO4,DAP 分子式为(NH4)2HPO4,两者的区别在于 1、氮磷比,MAP 氮磷比为 1:4.5, DAP 氮磷比为 1:2,从作物生长的角度讲,DAP 可以直接被作物吸收,2、PH 值,两者的 pH 值,磷酸一铵 溶解到水后呈酸性,而磷酸二铵呈碱性,用在不同的土壤中,3、使用方式,在我国 DAP 为直接施用,MAP 需 要制作成复合肥才能被作物吸收,因此 MAP 为复合肥厂的原材料,DAP 可以直接作为肥料售卖。

我国 MAP 和 DAP 产量和消费量均呈现下降趋势,去产能效果较好。在全国磷肥去产能、零增长的大背景下, MAP 产能从 2016 年的 2680 万吨下降到 2021 年的 1981 万吨,产量从 2334.92 万吨下降到 1252.58 万吨, DAP 产能从 2016 年的 2600 万吨下降到 2021 年的 2205 万吨,产量从 1752.63 万吨下降到 2021 年的 1354.36 万吨。在消费端,MAP 表观消费量从 2016 年的 2133.58 万吨下降到 2021 年的 793.52 万吨,DAP 表 观消费量从 2016 年的 1151.4 万吨下降到 2021 年的 545.2 万吨。

去产能加快了行业集中度提升的趋势,行业格局向好。2021 年磷酸一铵 CR10 为 57.6%,磷酸二铵 CR10 为 87.1%,2016 年磷酸一铵 CR10 为 36.6%,磷酸二铵 CR10 为 69.2%,集中度均有提升。我国主要的磷酸一铵 生产企业有湖北祥云、湖北新洋丰、云天化、四川龙蟒等,主要的磷酸二铵生产企业有云天化、贵州开磷、贵 州瓮福、湖北宜化等。

虽然国内需求持续下降,但 MAP、DAP 出口占比逐年增长。2016-2020 年出口占总产量的比例,MAP 从 8.7% 增长到 31.8%,DAP 从 38.8%增长到到 46.3%。我国肥料主要出口地为印度、日本、孟加拉国、拉美地区,这 些地区是全球主要农业国家,但近五年国际新增磷肥产能陆续释放,比如中东和北非地区,还有以印度为代表 的磷肥进口大国近几年也在通过建设生产装置致力于提高国内供应水平,挤压了我国磷肥的出口空间。

3、磷肥生产:以酸溶解磷矿石,磷石膏处理为产能瓶颈

DAP/MAP 生产过程:原材料为磷矿石、硫酸和合成氨,先将磷矿石粉碎,洗选,形成品位较高的磷矿粉,用 硫酸将磷矿粉溶解反应,澄清之后加入合成氨进行中和,浓缩过滤干燥以后得到 MAP 和 DAP,两种产品硫酸、 合成氨的使用比例不相同,生产 1t 磷酸一铵耗费 1.6t 磷矿石+1.5t 磷酸+0.13t 合成氨,生产 1t 磷酸二铵耗费 1.85t 磷矿石+1.5t 硫酸+0.22t 合成氨。

磷肥生产过程会产生磷石膏,磷石膏处理困难,容易对环境产生污染。使用硫酸湿法溶解磷矿石时,磷矿石中 的 Ca 离子和硫酸根生成沉淀硫酸钙,也是去除钙离子的重要步骤,硫酸钙为石膏的主要成分,但磷石膏偏酸 性,产品难以满足建材生产要求,且石膏的单位商品价值低,长距离运输并不经济,在 2015 年之前一般采用 堆存的模式,建设磷石膏堆存厂。我国磷化工发展多年,到 2021 年有超过 5 亿吨的石膏堆存量,且每年以 5000 万吨的速度新增,但磷石膏中有多余磷酸根且呈现酸性,渗漏容易引发水体污染。

磷石膏是三磷整治的主要治理对象,长江沿岸各地政府一般采用“以用定产”的模式保证磷石膏数量不增加, 以磷石膏的处理能力来确定化肥/磷酸的产量,磷石膏的处理能力和处理成本将成为磷产业链各公司的重要竞争 力来源。

4、疫情后受成本端和需求端支撑,磷肥价格明显上涨

磷矿石、液氨和硫磺价格一路走高,支撑磷肥价格。疫情开始到 2022 年初,湖北柳树沟 28%品位磷矿石从 360 元/吨价格上涨到 620 元/吨,镇江港硫磺价格从 550 元/吨上涨到 2465 元/吨,液氨价格随着煤炭价格上涨, 从 2300 元/吨最高上涨到 4800 元/吨,后煤炭价格有所下降,液氨价格回归到 3800 元/吨。MAPDAP 价格也 随原材料价格升高,MAP 从年初的 2150 元/吨上涨到年末的 3450 元/吨,DAP 从 2480 元/吨上涨到 3770 元/吨, 由于原材料涨势同样较大,价差呈现先扩大后缩小趋势。

四、黄磷:磷化工重要中间产品,但高耗能高污染

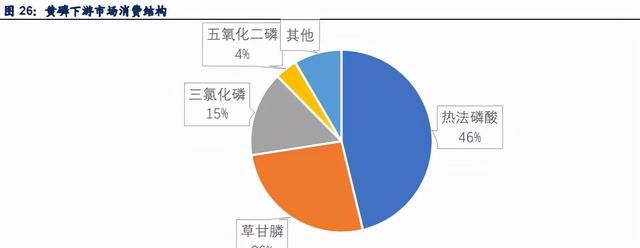

黄磷是一种白色至黄色略脆的蜡状固体,是磷元素的单质,磷化工重要的中间产品,黄磷最大的下游应用为生 产热法磷酸,其次为草甘膦,其他下游应用有三氯化磷、五氧化二磷等。

黄磷是一种高耗能的产品,黄磷冶炼分电炉法和高炉法,我国以电炉法为主,这种方法实收率高、产品纯度高, 电炉法是将磷矿石、硅石和焦炭的混合料加入电炉中,由通过炉盖的石墨电极(作为导电级)将电能转变成热 能,从而把混合料加热至熔融状态,使元素磷升华后再将含磷气体进行冷凝、分离和精制得到元素磷。这是一 个高耗能的过程,一吨黄磷需要消耗 14000 度电,黄磷的成本构成中,电力成本是第一大成本,约占总成本的 37%,其次是磷矿石和焦炭。

由于黄磷生产的高耗能属性,黄磷生产一般分布在能源成本较低的省份,长江沿岸水电成本较低,黄磷产能分 布较多,其中 2020 年云南一省产量占我国产量的 50%,但由于水电有季节性因素,黄磷的开工率也随季节性 波动,一般在每年的夏季开工率较高。

我国黄磷产量占全球的 80%,黄磷这种高耗能产品在我国生产占比高有历史性的原因,在 20 世纪 70 年代,黄 磷也曾是我国西南等磷矿资源丰富省份拉动经济的特殊工业,随着我国经济发展对环保耗能的要求提高,黄磷 产业治理也在进行中,2016 年以来我国黄磷开始供给侧改革,多家黄磷厂被关停,黄磷产能开始下降。2017 年开始黄磷产能从最高点 154.1 万吨下降到 136.5 万吨。黄磷产量从 88.19 万吨下降到 77.75 万吨。

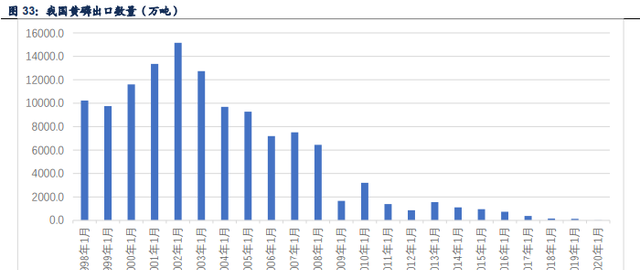

我国黄磷的出口量逐年下滑。2002 年我国黄磷出口量达到顶点,我国加强对磷资源的保护后,2005 年对黄磷 的出口关税从 10%增加到 20%,2008 年加征 100%特别出口关税,于 2009 年取消。现在黄磷出口适用 20% 出口关税。黄磷出口数量从 2002 年开始下滑,到 2020 年我国黄磷出口占总产量的比重不足 1%,主要为自产 自销。企业集中度小幅提升,根据百川盈孚数据,黄磷企业 CR4 占比从 2018 年的 27.7%提升到 30.3%,CR10 占比 从 2018 年的 52.5%提升到 2021 年的 54.5%。

由于黄磷生产高耗能,湿法磷酸在耗能上优于黄磷路线的热法磷酸,随着湿法净化磷酸的各项指标逐渐接近热 法磷酸,并且成本更低,将可以取代热法在工业、食品上的多种需求。在国际市场上,越南、哈萨克斯坦的黄 磷产能对我国黄磷的出口形成挤压效应,黄磷需求端长期看有下降趋势。

在需求长期走弱的趋势下,黄磷价格走势主要看供给端的影响。2021 年黄磷市场出现极端行情,由于能耗双控 和低成本电力紧缺,黄磷供给端明显压缩,2021 年 5 月份由于南方河流处于枯水季黄磷开工率下降,价格从年 初的 15825 元/吨上涨到 24000 元/吨,8 月份云南出台了《关于坚决做好能耗双控有关工作的通知》进一步刺 激了黄磷价格的上涨,文件中要求 2021 年 9-12 月黄磷生产量不超过 2021 年 8 月产量的 10%,按照云南 50% 的黄磷全国产量占比,相当于 45%的黄磷产量被缩减,导致黄磷价格一度涨到超过 6 万元/吨,10 月后工业用 电逐渐放开,黄磷价格逐渐回落,2021 年初黄磷价格回归到 3 万/吨,仍处于历史高位。

五、磷酸:湿法取代热法为趋势,净化磷酸前景广阔

磷酸按照生产方法分为两种,热法磷酸和湿法磷酸,热法磷酸是采用黄磷燃烧水合的方法产生,此种方法生产 出磷酸纯净度高,不需要繁复的除杂工艺,但由于原材料为黄磷,成本高耗能高;湿法磷酸是采用硫酸酸解磷 矿石的方法,依托于制肥产业链,将酸解之后的粗制磷酸进行后续复杂的除杂、萃取等一系列的净化操作之后, 可以产生纯净度较高的湿法净化磷酸,此种方法尽管后续工艺繁杂,但和热法相比成本仍然偏低,但技术工艺 壁垒较高。

湿法制取磷酸分为二水、半水、半水-二水法三种,三种方法区别是所产生磷石膏的结晶水的比例。目前我国主 流的装置为二水磷酸装置,半水-二水、半水磷酸装置较少,但二水磷酸装置产生的磷石膏总磷比例高、烘干废 能,总磷含量高影响石膏建材质量,导致磷石膏利用成本高,处理难度大。发展方向为半水-二水法,技术操作 范围窄,工艺难度较大。

在工业级以上磷酸方面,我国热法磷酸占多数,主要依托于我国的黄磷产业发展,湿法磷酸占少数,但是在国 外湿法磷酸是主流路线,国外湿法占比在 70%。我国湿法净化磷酸生产主要采用溶剂萃取法,萃取溶剂最多选 用碳原子数 4 ~ 5 的脂肪醇,萃取设备主要有槽式、塔式、乳化泵和微反应器等类型,洗涤设备主要用塔式, 有脉冲塔、筛板塔等。

目前我国已经工业化生产的净化技术来源于三家,瓮福技术、四川大学技术和华中师大技术,瓮福技术生产可 以满足 HG/T4069—2008 一等品要求,也可生产食品级磷酸,川大技术只能生产 w(H3PO4)75%的磷酸,如 要生产 w(H3PO4)85%的磷酸,需要增加深度脱氟工序,华师技术生产的工业级磷酸产品质量满足 HG/T4069—2008 合格品要求,开工率稍低,但最近技术不断改善,华师技术工业化生产逐渐成熟。若按照同 样的产品标准,三种技术的成本相差不大。

2021 年开始,由于新能源电池材料磷酸铁锂需求提升,高纯度磷酸的需求增加,湿法净化磷酸建设逐渐普及开 来。川恒股份、兴发集团等公司均开始建设湿法净化磷酸产能,湿法磷酸在工业级以上磷酸的占比有望提升。

六、草甘膦与草铵膦:用量最大的农药品类,成本与需求双支撑价格

1、市场分析:用量最大的除草剂品种,与转基因作物种植面积正相关

农药分为除草剂、除菌剂和杀虫剂,其中除草剂市场最大占到 40%,除草剂中氨基酸类除草剂市场规模最大, 占比 23.6%,氨基酸类除草剂主要包括草甘膦、草铵膦、双丙铵膦三个品种(或者叫做有机膦类),草甘膦是用 量最大的氨基酸类除草剂,2019 年草甘膦消费 73 万吨,占世界农药消费的 17%,是世界最大的农药品种。草 甘膦为美国孟山都(现拜耳公司)的科学家发明的一种广谱非选择性除草剂,于 1976 年上市,草甘膦高效低 毒,处于毒性最低的农药品类,被国外农民广泛采用。

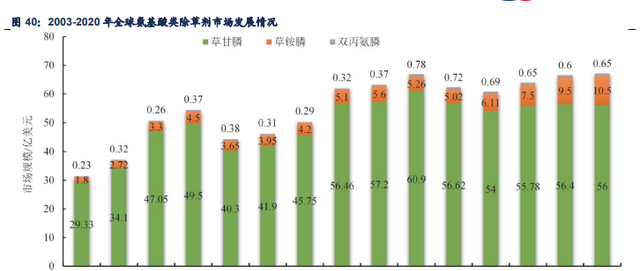

2020 年氨基酸类除草剂市场达到 67.15 亿美元,相比 2000 年市场规模增加了 2.2 倍,其中草甘膦为 56 亿美元, 草铵膦 10.5 亿美元,双丙铵膦为 0.65 亿美元。从 2016 年开始草铵膦消费规模持续提升,草甘膦消费维持稳定, 由于抗草甘膦超级杂草的出现,草铵膦从 2017 年的 6.11 亿美元增长到 2020 年 10.5 亿美元,是较有潜力的除 草剂品种。

草甘膦的快速发展与转基因的配合相关。在草甘膦上市前 20 年,尽管在农业和非农业上使用呈现稳步上升,但 是市场规模增长对比后期仍然缓慢,直到 1996 年草甘膦抗性转基因作物推出和种植开始,草甘膦使用量呈现 爆发性增长,后由于抗草甘膦超级杂草的出现,研发出抗草铵膦转基因种子,草甘膦和草铵膦的使用需求都与 相应转基因作物的种植面积呈现显著相关性。

各国草甘膦用量排名基本与转基因种植面积排名正相关。自 1996 年转基因作物推广开始,接受转基因的国家 数量已经达到 29 个,各国对转基因的接受程度逐渐提高,种植面积逐年增长,在 2013 年发展中国家转基因种 植面积已经超过发达国家。全球前五的转基因种植国家为美国、巴西、阿根廷、加拿大、印度,草甘膦使用排 名前五的国家为巴西、美国、阿根廷、中国、澳大利亚,与转基因种植国家重合度较高。从作物种类看,大豆 是转基因最大的作物品种,也是草甘膦用量最多的作物。

2、草甘膦生产:IDA 法更为环保,但我国的原料结构下成本更高

草甘膦有两种已经实现工业化的生产工艺,为甘氨酸法和 IDA 法。现阶段两种产能全球分布较为均衡,甘氨酸 法产能合计 47 万吨,全部为我国产能,IDA 法产能合计 57 万吨,37 万吨为德国拜尔产能,20 万吨为我国产 能。我国企业以甘氨酸法为主,原因为国内合成 IDA 主要采用天然气和氨,此种方法价格昂贵且产品浓度低, 而国外具有原料优势。甘氨酸法过程简单、原料来源广、产品纯度高、生产工艺相对成熟,但是这种方法使用 了大量的三乙胺和甲醇作为溶剂,增加了溶剂回收成本和环境压力,相比较而言,IDA 工艺较为环保,甘氨酸 法产生污染较多。

根据中农纵横和百川盈孚数据,2021 年全球草甘膦的产能约为 113 万吨,并且产能分布较为集中。国外生产企 业主要为德国拜尔/孟山都(37 万吨),其余大约 70%为我国产能,我国产能主要分布在沿江省份,四川产能占 比 25%、江苏为 18%、湖北为 17%、浙江为 15%、安徽为 4.5%。过去六年由于环保巡视影响,中国草甘膦累 计退出中小产能达到 30 多万吨,草甘膦生产企业已缩减至 12 家左右,退出路线大多是甘氨酸法。

企业产能方面,兴发集团总产能 18 万吨排名第一,其次为福华化工产能 15 万吨,新安化工产能 8 万吨,江山 股份 7 万吨,好收成韦恩产能 7 万吨。国外有德国拜耳 IDA 法产能 37 万吨。

甘氨酸法合成草甘膦的原材料为黄磷、液氯、甲醇、甘氨酸、多聚甲醛、三乙胺,IDA 法的原材料为亚氨基二 乙腈,黄磷、液氯、甲醛、双氧水。根据中农纵横和百川盈孚,2021 年行业平均甘氨酸法合成草甘膦生产成本 为 29635 元/吨,按照 2021 年草甘膦平均价格 50573 元/吨,平均毛利率为 41.4%。IDA 法的行业平均成本为 27371 元/吨,对应平均毛利率 50.4%。2021 年 IDA 法平均原材料成本并不比甘氨酸法高,主要由于甘氨酸成 本高涨,亚氨基二乙腈成本低于甘氨酸成本。回顾历史上两者成本对比,IDA 法成本与甘氨酸成本相差不多, 也是我国 IDA 法产能规模持续扩张的重要原因。

3、草甘膦供需:供需偏紧,成本支撑价格

我国草甘膦产量自 2016 年以来基本维持稳定,2020 年产量为 56 万吨,拉长区间看从 2009 年开始我国草甘膦 产量呈逐年上涨态势,与产能的变动相一致。由于草甘膦全球供求结构,我国草甘膦的国内消费仅占到总产量 的 10%左右,90%以上的对外市场依存度。

近三年草甘膦开工率维持高位,正常情况下在 80%以上,2019 年 8 月后受三磷整治影响近 4 成草甘膦企业停 工,开工率下降,一直到 2020 年初新冠疫情爆发开工率继续下滑,2020 年 4 月后新冠疫情稳定复产复工,下 游需求提升,开工率上行,但 2020 年 8 月因青衣江洪水影响开工率,此后半年下游需求平稳开工率维持 80% 高位,但 2021 年 8 月后因原材料黄磷价格过快上涨,开工率下降,在 2021 年 11 月黄磷价格下降回 3 万元后 开工率开始增加。

当前(2022 年 1 月)草甘膦受成本支撑,价格维持高位。草甘膦最主要原材料甘氨酸、黄磷、亚氨基二乙腈价 格在 2021 年上涨明显,草甘膦价格也增加到 8 万元/吨的水平,同时价差也维持在 3-4 万元/吨。但从库存看, 尽管进入 2022 年后草甘膦行业库存量小幅升高,但长期看仍位于较低水平,由于疫情导致粮食价格高涨,全 球对粮食安全的关注度提升,草甘膦需求量提升,从库存和需求推断出草甘膦仍能在中短期内维持价格高位, 后期价格的回调将主要跟随上游成本。

4、草铵膦:草甘膦替代除草剂,近年来发展迅速

草铵膦是 1986 年由德国赫斯特公司(后归属拜耳公司,现属巴斯夫)直接化学合成并成功上市。草铵膦已成为与 百草枯、草甘膦并存的非选择性主流除草剂。长期看受全球范围内百草枯禁限不断扩大,草甘膦抗性问题持续 的影响,以及转基因技术的推广和使用,草铵膦需求有望得到有效释放。草铵膦抗性基因已经导入水稻、小麦、 玉米、甜菜、烟草、大豆、棉花、马铃薯、番茄、油菜、甘蔗等 20 多种作物中。

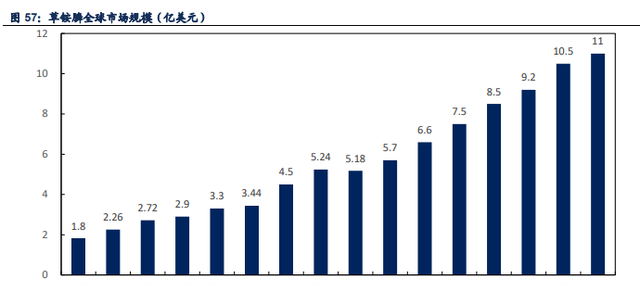

草铵膦是全球增长最快的非选择性除草剂,2020 年全球市场规模达到 10.5 亿美元,位列所有除草剂品种第二 位,近 6 年全球市场复合增长率为 6.3%。

草铵膦集中度高于草甘膦。根据中农纵横数据,全球共有 7 家企业生产草铵膦,分别是巴斯夫、印度 UPL、利 尔化学、山东亿盛、永农生物、威远生化、石家庄瑞凯,我国共占 5 家,2020 年利尔化学草铵膦产能 1.54 万 吨,占全球产能的 32.4%,2020 年全球产能为 4.75 万吨。2021 年多家企业宣布草胺膦扩产计划,2021 年宣 布新增的产量多达 3.5 万吨,这些产量建成后,全球草铵膦产量将达到 8 万吨。

七、其他磷酸盐:广泛用于水处理剂、动物饲料等

磷酸盐市场主要分为饲料级的磷酸钙盐、工业用磷酸钠盐以及其他精细磷盐产品。 饲料级磷酸钙盐是除了化肥外第二大磷化工大宗产品。饲料磷酸钙主要品种为磷酸二氢钙(Ca(H2PO4) 2·H2O,磷酸一钙(MCP))、磷酸氢钙,(CaHPO4·2H2O,磷酸二钙(DCP))、磷酸一二钙(含量界于磷 酸二氢钙和磷酸氢钙的产品(MDCP))、磷酸三钙(Ca3(PO4)2,脱氟磷酸钙(DFP))。

饲料磷酸盐需求与养殖业饲料生产联系紧密。饲料磷酸盐需要按照一定比例加入到动物饲料中使用,比例依据 饲养动物的品种来定,因此饲料磷酸盐的需求与畜牧业饲料需求正相关。我国饲料产量在 2016 年至今总量平 稳波动,磷酸氢钙消费量在 2016-2021 年也维持下降后升总量平稳波动趋势。

我国饲料磷酸盐产能较为分散,分布在磷资源丰富的四川、云南、贵州和湖北四省。根据百川盈孚数据,单看 磷酸氢钙品种,2020 年我国有厂家超过 29 家,市场集中度较低。在国外市场饲料磷酸盐是相对集中的生产品 种,主要生产商集中在北美、欧洲和亚洲,且以大规模生产磷肥的企业为主,美国市场 CR3 为 90%,欧洲 CR5 为 84%,日本 CR1 为 80%,南美鲍杰集团主导市场。我国的磷酸盐企业多是专业生产企业,并非相关的 专业磷肥类生产企业。

工业磷酸盐主要包括三聚磷酸钠、磷酸二氢钠、磷酸氢钠、磷酸三钠、六偏磷酸钠等产品。三聚磷酸钠是我国 产能最高的磷酸盐种类,用于生产洗衣粉、印染助剂、食品添加剂、陶瓷原料分散剂等,具有保水剂、水质软化剂、乳化剂、防腐剂的性质,生产洗衣粉是下游最主要的应用,其次用于食品工业、印染工业等,由于含磷 洗衣粉会造成水体的富营养化污染环境,三聚磷酸钠在洗衣粉中的应用逐渐下降,下游需求缩减。六偏磷酸钠 也主要用于水处理工业,受环保影响下游开工率下降,需求下降。

八、磷酸铁锂:乘新能源电池东风,下游需求快速增长

磷酸铁锂是一种重要的锂电池正极材料,正极材料约占电池总成本的 40%左右,正极材料的性能在很大程度上 决定了锂离子电池的综合性能。钴酸锂、锰酸锂、三元镍钴锰(铝)酸锂、磷酸铁锂是四种已经大规模应用的正 极材料,其中磷酸铁锂电池在安全性、成本、高温性能、循环性能方面具有突出的优势,是商用电动汽车动力 锂离子电池的理想正极材料,预计未来在储能领域也有较好的应用前景。

磷酸铁锂的制备方法主要有固相法和液相法两种,目前主流的工艺有草酸亚铁工艺、铁红工艺、全湿法工艺 (溶剂热或水热)、磷酸铁工艺等:

草酸亚铁工艺是早期最常见的制备工艺,原料工艺简单,在该种路线下,性能优异的草酸亚铁前驱体制备 非常重要,由于草酸亚铁制备成本较高,因此草酸亚铁工艺制备磷酸铁锂成本较高。

铁红工艺以三氧化二铁作为铁源,与磷酸二氢锂、碳源湿法研磨混合,利用碳热还原法制备磷酸铁锂正极 材料,该工艺环保、氧化铁成本低,但磷酸二氢锂原料贵且不稳定,该工艺制备的磷酸铁锂通常性能较差。

全湿法工艺是比较先进的制备工艺,硫酸亚铁、氢氧化锂、磷酸混合通过水热或溶剂热反应合成磷酸铁锂, 制备出的材料一致性好,但需要在高温下煅烧进行碳包覆,另外需要加入过量的氢氧化锂成本高,该工艺也需 要在高温高压下反应,不利于工业化生产。

磷酸铁工艺用磷酸铁作为前驱体,与锂源、碳源经湿法研磨混合后,利用碳热还原法制备磷酸铁锂,磷酸 铁前驱体决定了值得磷酸铁锂的综合性能,该方法最有可能发展为磷酸铁锂制备的标准工艺。

由于下游磷酸铁锂电池需求的高增长,我国磷酸铁锂产能从 2020 年开始增长迅速增长,2021 年产能已经达到 68.9 万吨/年,2021 年同比增长 90%,2022 年及以后将投产的在建产能预计将有 71 万吨/年,届时磷酸铁锂产 能将达到 140 万吨/年。

企业产能分布上,湖南裕能产能 14 万吨/年居行业第一位,德方纳米 12 万吨/年,居行业第二位,其次是湖南 升华、融通高科、湖北万润,CR3 为 47.9%,CR10 为 88.9%。

磷酸铁锂应用不断扩容,产量增长下大宗商品化趋势明显,低成本将成为企业重要的竞争优势。在众多工艺路 线中,磷酸铁工艺路线愈加受到重视,同样原材料磷酸铁的产能建设也在提高。2021 年多家公司宣布进入磷酸 铁的生产,2020 年磷酸铁产能为 25.6 万吨,2021 年产能增加到 47.6 万吨,同比提高 86%,百川统计到 2024 年的在建及规划中的产能仍有 123 万吨。

磷酸铁生产企业的竞争优势主要在成本、技术工艺和下游渠道。磷酸铁需要进入磷酸铁锂厂商的认证中,对磷 酸铁锂的性质影响较大,因此技术以及客户是重要优势。成本方面,磷酸铁生产原材料为磷酸一铵/磷酸、铁源 (铁粉、硫酸亚铁)、双氧水(氧化剂)、氨水/氢氧化钠(调节 PH 值生成沉淀)。

与竞争优势相对应,进入磷酸铁生产的公司主要依托三种禀赋,第一种为磷酸铁锂生产公司,已经进入了新能 源电池厂商认证,拥有客户资源,向上游磷酸铁原材料延申降低成本,第二种为原有磷酸铁生产公司,采购铁 源和磷源生产,拥有磷酸铁生产技术,第三种为拥有磷源和铁源的公司,向下游业务扩展生产精细化工产品磷 酸铁。这三种厂商拥有不同的禀赋,也通过参股、合资等方式进行合作。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

原创文章,作者:芒小种,如若转载,请注明出处:http://www.fhgg.net/shenghuobaike/7188.html

本文来自投稿,不代表【食趣网】立场,如若转载,请注明出处:http://www.fhgg.net/