在对多变量进行联立方程建模时候,我们往往区分内生变量和外生变量,将内生变量作为被解释变量,其他内生变量和外生变量作为解释变量,因此每一个方程包含不同数量的解释变量。另外为了实现对联立方程的识别,我们还需要对模型假设一定的条件使得模型参数得有有效估计。

然而Sims认为一个经济系统不应该区别内生变量和外生变量,如果有m个内生变量,他们应该同等对待,因此他建议每个方程应该包含同样数量的解释变量,而且系统中只有内生变量,没有外生变量。据此,他将这一思想发展成为向量自回归VAR模型。

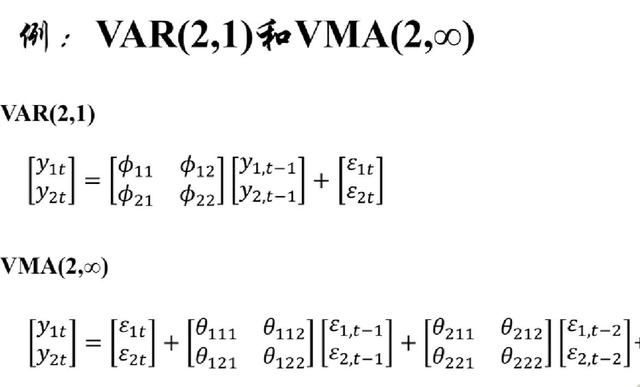

在VAR模型中,所有变量都是内生变量,每个内生变量依次作为被解释变量放进系统。每一个被解释变量的波动均被一串自身的滞后变量及其他内生变量的滞后变量解释。以下为二元滞后1期的VAR模型。

VAR模型经过简单的数学推导可以看出,它实际上等同于无穷阶的向量移动平均VMA模型。

通过VAM模型可以看到,每个内生变量的波动实际上是由自身的外在冲击与其他变量的外生冲击组成,因此可以对VAR模型进行脉冲响应分析。

从内生变量的脉冲响应函数可以看到,这种冲击不可能无限期进行下去,否则这个系统就面临崩溃。因此VAR系统的脉冲响应函数要收敛到0,而累积脉冲响应要收敛到常数。也就是VAR系统必须满足平稳性条件。

另一个问题是VAR系统的滞后阶数的确定,需要根据信息准则选择合适的阶数,不能太多,也不能太少。

VAR的主要功能在于系统预测,根据估计参数我们可以实现VAR系统内生变量的预测与外推。

这种预测值与实际值的差异大小决定了VAR预测的误差。通过对某一变量预测误差的方差分解可以解释这一变量变动的内在冲击和外在冲击。

原创文章,作者:芒小种,如若转载,请注明出处:http://www.fhgg.net/shenghuobaike/30570.html

本文来自投稿,不代表【食趣网】立场,如若转载,请注明出处:http://www.fhgg.net/