不同的固定资产需要采用不同的折旧计算方法,接下来一起对固定资产的折旧方法进行一个分析吧!

一、年限平均法——每年的折旧额是相等的。

例:企业某设备原始价值为641 500元,预计残值2 700元,预计清理费用1 200元,预计使用年限8年。按年限平均法计算该设备每年折旧费用。

年折旧额 = [641 500-(2 700-1 200)]÷8

= 80 000(元)

二、工作量平均法——单位工作量所承担的折旧费是相等的。

例:企业购买一台设备,总价100万元。该设备预计使用寿命为运行10 000小时。该设备预计残值为10 000元,预计清理费为20 000元。企业本年运行了3 000小时。

单位工作量折旧额=[1 000 000-(10 000-20 000)]÷10 000=101(元/小时)

本年折旧费=101×3 000 = 303 000(元)

三、加速折旧法

——“加速”,是相对于按使用年限平均法计算而言的;

——年限平均法下,固定资产在各年(各期)所计算的折旧价值完全相同;

——加速折旧法下,在使用固定资产的初期计提折旧较多,以后逐年减少,其递减的速度越来越快;

——是一种使固定资产投资在其有效使用年限中尽快、尽早加以回收的折旧方法。

加速折旧法的优势:

(1)可以促进企业加强技术进步,并加快固定资产回收速度,减少财产风险;

(2)固定资产在使用初期,其工作性能处于最佳状态,生产的产品质量高、产量多,给企业创造相对较多的收益,因此多计提折旧计入成本费用,更符合配比原则;

(3)在固定资产使用期限内,维修费由少到多递增发生的,采用加速折旧法抵减计提折旧,可以使各期负担的固定资产使用成本(维修费与折旧费之和)趋于平衡;

(4)可能会使企业获得所得税纳税方面的好处;

(5)真正考虑了固定资产的无形损耗。加速折旧法举例

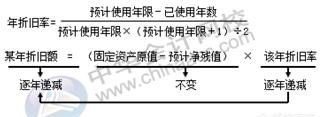

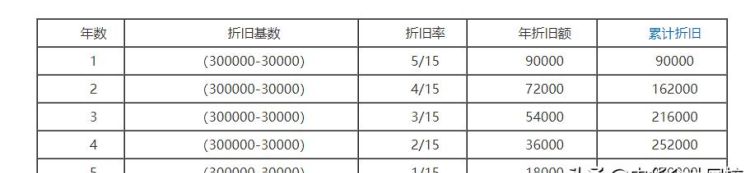

(一)年数总和法——是以固定资产预计使用年限的各年数字之和为分母,以年数各个数字的相反顺序作为分子所形成的变动折旧率,乘以固定资产应计提的折旧总额来计算的一种方法。

例:企业某设备原价为300 000元,预计使用5年,预计净残值30 000元。

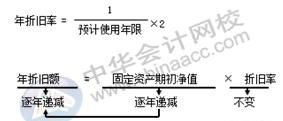

(二)双倍余额递减法——是以年限平均法下年折旧率的两倍为固定的折旧率,按照固定资产账面折余价值(净值)计算各年折旧额的一种方法。

若某年的折旧额小于年限平均法的,应至此改用年限平均法;净残值一般在计算最后两年(或改用年限平均法的以后年份)折旧额时扣除。

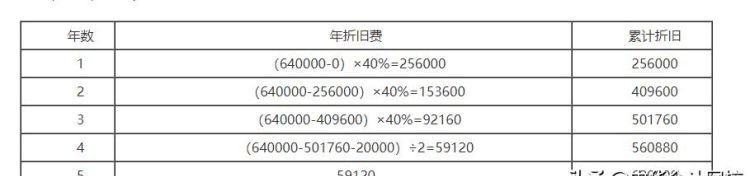

例:企业某设备原价为640 000元,预计使用5年,预计净残值20 000元。

年折旧率=2×1/5=40%

一、固定资产折旧的方法有四种:

1、年限平均法(也叫直线法)

2、工作量法

3、双倍余额递减法

4、年数总和法

二、年限平均法和工作量法的折旧计算在考试中较少考到,但是这两种方法的优缺点我觉得非常重要,对于正在考会计职称和注册会计师的同学来说,需要掌握。

1、年限平均法的局限性

(1)固定资产在其使用前期工作效率相对较高,所带来的经济利益也就多;在其使用后期,工作效率一般呈下降趋势,所带来的经济利益也就逐渐减少。年限平均法没有考虑这些因素,明显是不合理的。

(2)固定资产在不同的使用年限发生的维修费用也不一样。固定资产的维修费用将随着其使用时间的延长而不断增加,但平均年限法也没有考虑这一因素。

(3)如果固定资产各期负荷程度不同,采用平均年限法计算折旧时,则不能反映固定资产的实际使用情况,计提的折旧额与固定资产的损耗程度也不相符。

2、工作量法的局限性

工作量法把有形损耗看作是引起固定资产折旧的唯一因素,但无形损耗也是客观存在的,固定资产即使不使用也会发生折旧,使用工作量法难以在账面上对这种情况作出反映。

三、考试中最常见的两种折旧计算方法

在会计各类考试中,最常见的考题就是关于双倍余额递减法和年数总和法的计算。所以,我们仅就这两种折旧计提方法进行举例。

1、双倍余额递减法

(1)定义:双倍余额递减法 是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。

从定义看,有点抽象,但是通过这几个公式,就会直观多了

年折旧率=2/预计使用寿命(年)*100%

(2)举例:甲公司某项设备原价为100万元,预计使用寿命为5年,预计净残值率为5%;甲公司没有对该设备计提减值准备。

年折旧率=2/5*100%=40%

(注:这个地方,如果固定资产预计使用年限为10年,那么年折旧率为2/10=20%,以此类推)

第一年折旧额:100*40%=40(万元)

第二年折旧额:(100-40)*40%=24(万元)

第三年折旧额:(100-40-24)*40%=14.40(万元)

从第四年开始,改按年限平均法计提折旧:

第四年、第五年应计提的折旧额分别为:

(100-40-24-14.4-100*5%)/2=8.3(万元)

注:在计算第四年和第五年的折旧额不要忘记减掉净残值。

2、年数总和法

(1)定义:年数总和法,也叫年限总计法,是将固定资产的原价减去预计净残值的余额乘以一个以固定资产尚可使用寿命为分子、以预计使用寿命逐年数字之和为分母的逐年递减的份数计算每年的折旧额。

年折旧率=尚可使用寿命/预计使用寿命的年数总和*100%

(2)举例:接上例题

第一年年折旧率:5/(1+2+3+4+5)=5/15

第一年应计提折旧:100*(1-5%)*5/15=31.67(万元)

第二年应计提折旧:100*(1-5%)*4/15=25.33(万元)

第三年应计提折旧:100*(1-5%)*3/15=19(万元)

第四年应计提折旧:100*(1-5%)*2/15=12.67(万元)

第五年应计提折旧:100*(1-5%)*1/15=6.33(万元)

注:年数总和法在计算每一年的折旧时,注意是用固定资产原值-预计净残值的差再乘以年折旧率。这也是考试时经常出错的地方。

原创文章,作者:芒小种,如若转载,请注明出处:http://www.fhgg.net/shenghuobaike/31713.html

本文来自投稿,不代表【食趣网】立场,如若转载,请注明出处:http://www.fhgg.net/