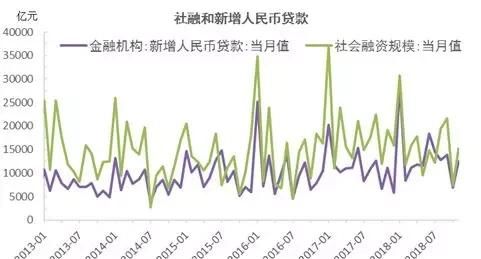

中国11月社会融资规模增量1.52万亿元,相比前值7288亿元大幅上涨,新增人民币贷款1.25万亿元,前值6970亿元。M2则维持历史最低增速位置为8%,M1增长继续下降至1.5%。

社融规模高于预期,但依然低于去年同期值。社会融资规模新增1.52万亿元,大幅超过前值,并超过预期值1.33万亿元,但是观察过去两年同期社融数据,2016年11月社融新增1.83万亿元,2017年11月社融1.91万亿元,均超过今年数据。

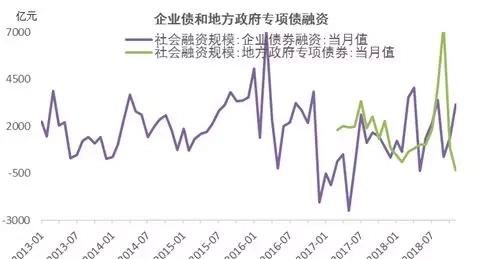

社融主要受贷款增加和企业债拉动。社会融资规模新增15191万亿元,环比增加7903亿元,主要受新增人民币贷款和企业债拉动。其中新增人民币贷款1.23万亿元,相比上月环比增加5159亿元,企业债融资3163亿元,环比增加1782亿元,两者合计环比增加6941亿元。在10月社融点评中,我们指出,监管层关注民企融资难问题,不停喊话解决民企融资难,企业债发行受益,未来依然值得期待。

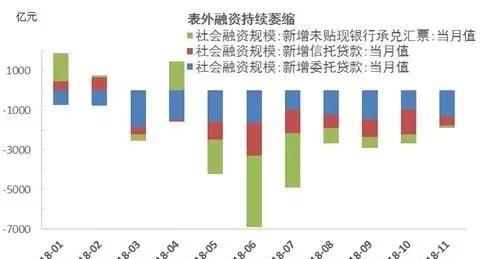

表外融资继续萎缩。新增委托贷款为-1310亿元,相比上月下降362亿元,新增委托贷款-467亿元,环比增长805亿元,未贴现银行承兑汇票新增-127亿元,环比增加326亿元。表外融资继续萎缩,去杠杆转为稳杠杆,但是融资方式从表外转为表内,未来表外融资规模依然不值得期待。

受额度限制地方专项债增长下滑。11月地方专项债融资-332亿元,环比上月下降1199亿元,在10月社融数据点评中,我们指出专项债发行规模今年总额度已经用去1.8亿元左右,相对今年总额度只剩4千亿,后续受额度限制,专项债发行量不会维持3季度高规模。展望12月,专项债额度还剩四千多亿元,经济下滑背景下,本年度最后一个月的专项债发行量或值得期待。

企业贷款增加。11月非金融企业及其他部门新增人民币贷款5764亿元,环比上月大幅增加4261亿元,其中非金融企业短期贷款下降幅度相比上月收窄9百多亿元至-140亿元,非金融企业中长期贷款3295亿元,环比上月上升1866亿元。这和最近监管层督促金融期加大民企贷款增加有关,但是依然低于去年同期的4275亿元,企业贷款依然存在问题。

居民部门新增贷款保持高位。居民户新增人民币贷款6560亿元,其中短期贷款2169亿元,中长期贷款4391亿元,均环比增长,且大于去年同期值。货币政策转为宽松后,银行部门流动性转为宽松,但经济下滑背景下,相比企业贷款,银行可能更愿意发放居民部门贷款。

M2和M1差值继续扩大,企业现金流状况依然继续变差。11月M2同比8%,持平上月增速,继续处在历史最低位置。M1同比增长1.5,增速继续下降,且M2和M1增速差继续扩大,企业现金流依然处在继续变差的局面。

原创文章,作者:芒小种,如若转载,请注明出处:http://www.fhgg.net/shenghuobaike/25019.html

本文来自投稿,不代表【食趣网】立场,如若转载,请注明出处:http://www.fhgg.net/