当消费信贷已成一种生活方式,”日利率低至xxx”,零利息贷款买XXX”,“信用卡分期0利率,手续费率低”这样的营销语言显得极具诱惑力。但你懂利率、利息、手续费率到底是什么吗?

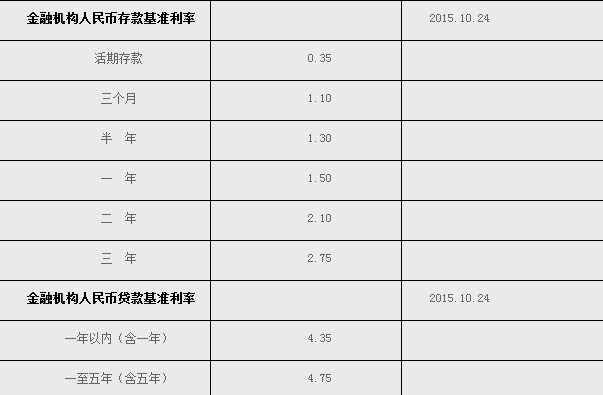

利率是什么?利率又称利息率,是利息额与借贷资金额即本金的比率。现行利率参考依据人民银行2015年10月24日发布的金融机构人民币存款基准利率调整表:

举例说明:以存款为例,把10000块钱存银行,一年期定期的利率为1.5%,产生的收益就是10000乘以1.5%=150元,这150元收益就是利息,一年到期后就可以连本代利取出10150;两年期定期的利率为2.10%,产生的收益就是10000乘以2.10%=210元,这210元收益就是利息,两年后到期就可以连本代利取出10210。也就是说利率是个参考基数,利息是基于这个参考基数乘以时间的的资金收益。

在现实生活中,银行工作人员给客户介绍存款或者贷款的时候都是按“利率”这个词语,;保险理财人员,在推销产品的时候都是说多少年多少年后的“收益”是多少;民间很多老百姓把钱私借出去都讲“利息”有多少。不同的人对“利率”、“利息”、“收益”有不同的场合说法。

在民间借贷中,我们通常听到的是“几厘”,“几分”的方式来约定的利率的,大家知道“分”比“厘”要大,10厘等于1分,那“几分”“几厘”到底代表多少利率呢?举例说明:民间借贷利息月利2厘,就是0.2%,月息“2分”就是利率2%,换算成年后利率就高达24%。借款人借款一万元,约定二分月息,那么一个月所产生的利息就是200元。而根据最新的法律规定,借贷年化利率在24%是法律保护的上线。

网络小贷在各种刷屏的小广告都是“日利率低至XXX”,实际上绝大多数人的日利率是0.5%,一看很低一算年化都20%左右的利率了。

信用卡持卡人经常收到银行信用卡分期的短信,或者银行信用卡工作人员打来的邀请你信用卡分期的电话,在银行在信用卡分期业务中都不用“利率”这个词而用的是“分期费率”,而且对不同的分期时间所对应的“分期费率”也是不同。举例来说,大多数银行信用卡账单分期12期为7.20%年利率,手续费率为每月0.6%,一般人认为年利率也就是0.6%*12=7.2%这样计算得出来的,乍一看不算高的离谱,但实际上每个月你的还款本金是递减的,信用卡还款手续费率远比你想象的高,实际年化利率已经在15%左右,对比看看存款一年的利率1.5%,你有什么感想?

马克思说:资本家害怕没有利润或利润太少,就像自然界害怕真空一样。一旦有适当的利润,资本就大胆起来。如果有百分之十的利润,他就保证到处被使用;有百分之二十的利润,它就活跃起来;有百分之五十的利润,它就铤而走险;为了百分之一百的利润,它就敢践踏一切人间法律;有百分之三百的利润,它就敢犯任何罪行,甚至冒绞死的危险。”目前各种贷款刷屏网络,各类放贷机构为了规避真实的高额“利率”监管,费劲心思淡化“利率”,而用各种“低手续费”一步步引诱你上钩。看看央行给的基准存款利率和贷款利率,在看看你实际贷款的利率!

信用帝友情提示:借贷有风险,且用且珍惜!

原创文章,作者:芒小种,如若转载,请注明出处:http://www.fhgg.net/shenghuobaike/45481.html

本文来自投稿,不代表【食趣网】立场,如若转载,请注明出处:http://www.fhgg.net/