凤凰网《风暴眼》出品

“碧生源常润茶,快给你的肠子洗洗澡吧。”或许碧生源也没想到,曾经一手推出的广告语竟在自己身上一语成谶。

靠减肥茶走红,14年卖出45亿,如今巅峰过后,碧生源屡屡靠售卖资产度日,虽尝试多元化转型,但并不理想。

市值大跌 净利由盈转亏

截至4月6日收盘,碧生源股价为0.112港元。52周之内,总市值已经从巅峰时期的7.99亿港元跌至如今的1.83亿港元,跌幅达77%。

年初以来,碧生源股价一路走低,跌幅达41.05%,与上市之初2.239港元的巅峰股价相比,几乎跌去95%。

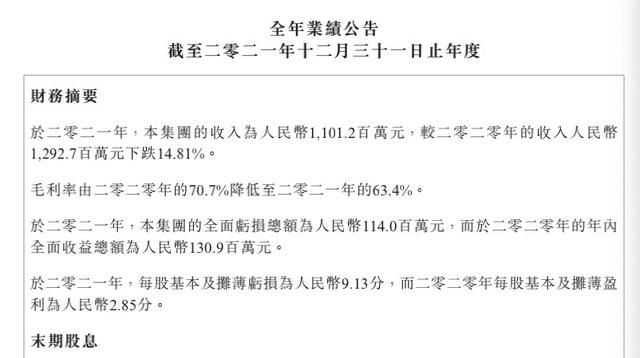

股市表现不佳,财报数据也难言乐观。根据碧生源近期发布的年度业绩报告,2021年碧生源实现营收11.01亿元,同比下跌14.81%;净利润亏损1.46亿元,同比下降420.4%,由盈转亏。

毛利率由2020年的70.7%降低至2021年的63.4%,净利率也从10.08%降至-10.17%。每股基本及摊薄亏损9.13分,而2020年每股基本及摊薄盈利2.85分。

据公开资料显示,碧生源主要从事功能保健茶及其他保健食品的开发、生产、销售及推广的业务,长期占据中国保健功能茶龙头地位。

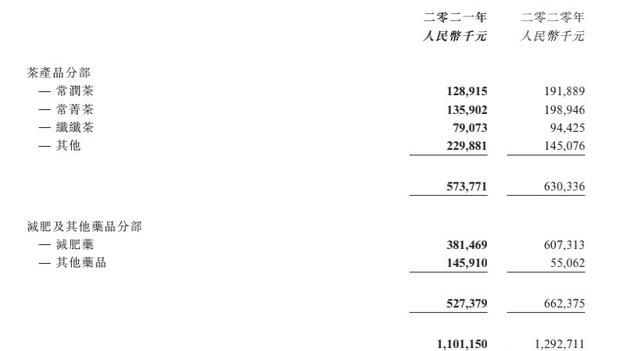

在财报中,碧生源主营业务为茶产品、减肥及其他药品。除了其他药品,碧生源的茶产品和减肥药产品的营收均出现全面下滑。

其中茶产品业务营收5.7亿,低于2020年的6.3亿。该业务又细分为常润茶、常菁茶、纤纤茶、及其他。其中,与2020年相比,常润茶的营收从1.92亿元下降至1.29亿元,常菁茶的营收从1.99亿元下降至1.36亿元,纤纤茶的营收从9442.5万元下降至7907.3万元。其他部分实现翻倍盈利,从2020年1.4亿增至2.29亿。

在“其他”业务盈利翻倍的情况下,茶产品业务总营收仍减少9%,这意味着整个茶产品在2021年的营收失利。

减肥药产品方面,营收从2020年的6.07亿下滑到2021年的3.8亿,也拖累了碧生源的整体营收。

对于失利原因,碧生源在财报中解释为:一是一家主营经销商库存管理措施的变化,导致碧生源向该经销商的发货减少;二是其中一款减肥药品奥利司他的市场价格竞争导致整体市场交易额下降,进而影响碧生源减肥药品的销售金额;三是2021年“双11”“双12”的销售业绩未达到预期、及营销力量的重新布局导致碧生源阶段性收入降低。

屡屡卖资产度“劫”

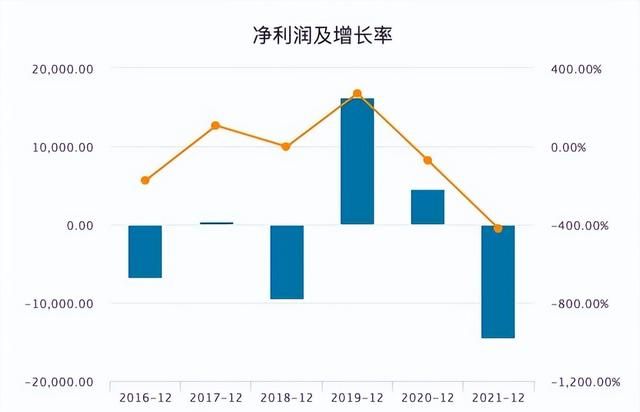

是否是“阶段性”降低尚待探讨。但纵观碧生源的历年财务表现,特别是2016年以来,业绩总是高低不定。财报显示,2016年到2021年碧生源总营收分别为:5.3亿、5.6亿、3.97亿、8.16亿、12.98亿、11.01亿。增速分别为:-21.64%、5.73%、-29.66%、105.40%、58.92%、-14.81%。

净利润方面,2016年到2021年分别为-6871万元、408.6万、-9529.9万、1.6亿、4547万、-1.46亿元。增速分别为-174.45%、105.95%、-2432.33%、270.36%、-71.99%、-420.40%。2016年、2018年、2020年、2021年均出现大幅下滑。

营收忽上忽下显然不是一个业绩正常的公司表现。以业绩最好的2019年为例,财报显示碧生源当时总营收为8.1亿,同比增加105.4%;净利润为1.6亿,同比增加270.36%。而此前2018年碧生源总营收仅为3.97亿。

同时碧生源在2019年三度出售旗下资产,由此碧生源被外界认为“出售资产扮靓业绩”。公告显示,2019年碧生源相继卖掉了北京畅升商务咨询有限公司、子公司北京碧生源食品饮料有限公司,分别获得5.55亿元与1.25亿元。

随后2019年底,碧生源再发公告,称将以4.63亿元的价格出售北京申惠碧源云计算科技有限公司。粗略看,仅出售房产一项,碧生源在2019年就套现超11亿元。当年财报也显示,“出售附属公司收益”一项达2.22亿元。

而2018年、2020年的净利润亏损数据也证实碧生源在2019年“卖房救业绩”的英明。这也让碧生源看到了公司转型前的“新曙光”。

随后2020、2021年,碧生源连续两年出售资产。2020年,财报显示“出售附属公司收益”获得8000万元。2021年11月,碧生源对外公告,以5600万元的价格出售位于上海市普陀区的几处房屋和该房屋占用范围内的土地使用权。出售事项所得款项净额将用作公司主业发展和营运资金需要。

从2021年财报看,房产出售虽然没有完全弥补碧生源的业绩亏损,但起码能让财报不那么“难看”。但这缕“曙光”能照亮碧生源前方多远的路,碧生源恐怕比谁都惶恐。

业内人士看来,碧生源的“两茶”产品老化,已临近生命周期终点,出售房产非长久之计,碧生源需从根源上提振业绩。

两茶,即减肥茶和常润茶。碧生源创始人赵一弘曾说,“14年来(指2000年到2014年),碧生源只做了一件事,卖了两袋茶,一袋是碧生源减肥茶,一袋是碧生源常润茶,两袋茶卖了30亿袋,45亿元人民币。”

科研投入低 用广告“砸”出45亿业绩

药物性减肥是否有效仍是一门玄学,但赵一弘对女性减肥的执着却是有目共睹。与多数半路投入资本怀抱的企业家不同,赵一弘20年时间只做减肥相关产品:减肥茶、减肥药……

不论结果,从马云阿里巴巴的案例看,赵一弘至少找对了消费群体。上世纪八九十年代,随着女性爱美意识的觉醒,减肥变成了众多女生的茶余饭后,赵一弘便在当时创办了北京澳特舒尔保健品开发有限公司,也就是后来的碧生源。

天眼查显示,北京澳特舒尔法人现任赵一真,2020年3月23日将创始人赵一弘变更为赵一真。由香港公司BESUNYEN(HONG KONG)CO.,LIMITED100%持股,旗下25家公司目前只剩6家,除了黑龙江碧生源商贸有限公司涉及保健品销售外,其他五家公司经营范围多是投资、企业管理、及数字科技等。

赵一弘虽不担任北京澳特舒尔法人,但仍是碧生源董事长,和妻子高雁、也是碧生源副董事長及副總裁,共同管理公司事物。同时,赵一弘还担任北京碧生瑞祥科技开发有限公司、清远东方之子医药有限公司两家公司法人,及15家公司股东。除了碧生源集团,赵一弘还是云南省工业投资控股集团的核心人员,在云植碧生源医药销售有限公司担任监事一职。

赵一真较少出现在以往报道中。天眼查显示,赵一真在北京澳特舒尔、北京碧生林溪物业管理有限公司、北京碧生草堂物业管理有限公司、北京利泛商务咨询有限公司担任法人及高管,但尚未进入北京澳特舒尔董事及高级管理层。

官网资料显示,北京澳特舒尔是一家集研发、生产、销售于一体,专业生产经营中国茶疗保健产品的科工贸企业。虽然号称“科工贸”,但碧生源的研发投入并不突出。财报显示,2018年至2021年,碧生源的研发投入分别为0.23亿、0.47亿、0.94亿、0.93亿,而2018年至2021年的营销投入分别为:2.5亿、4.5亿、6.6亿、5.2亿。从数据看,碧生源在研发投入尚不及营销投入的10%。

赵一弘对销售的重视是有迹可循的。碧生源之前,赵一弘曾在顶新集团工作10年,顶新集团也是知名品牌康师傅、德克士、味全的总公司。在顶新期间,赵一弘先后担任康莱蛋酥卷天津营业所所长、康师傅方便面事业群北京营业所所长、康师傅饮品事业群北中国区域副总经理。1998年离开顶新,后加入中外合资北京格林沃德公司担任全国销售经理。2000年自主创业。

最初的碧生源,没有知名度、没有资本加持,在市场一直寂寂无名,加上厂房、设备、持续的原材料投入,直到2006年,碧生源一直处于赔本状态。

当时北京澳特舒尔公司旗下还有另一款产品——“藏秘排油茶”,该款产品虽有澳特舒尔生产,但经销推广交由了另外的公司负责。与碧生源减肥茶不同,藏秘排油茶出道即巅峰,据了解2006年出道的藏秘排油茶仅在一年时间内就卖出了近1亿元。秘诀就是大量的广告投放加明星代言。

根据央视2007年的报道,在北京街头,“藏秘排油茶”的广告出现在多条公交线路的车身上,代言人郭德纲的半身像十分引人注目,“迅速抹平大肚子”更是使用了极为明显的大幅字体。

但随着当年315的曝光,“藏秘排油茶”被证实是商标未获得批准的产品、且没有明显减肥功效。随后该产品因广告涉嫌虚假宣传被北京工商部门立案调查,代言人郭德纲也因此陷入严重的道德危机,甚至被人以配合厂家误导、欺骗消费者为名告上法庭。

虽然被立案调查,赵一弘心里还是高兴的,因为他找到了碧生源的成功窍门。2007年开始,赵一弘砸重金投放广告:2007年投入5000万元,2008年升至1.2亿元。

综合招股书和财报数据,凤凰网《风暴眼》发现,2007年到2016年期间碧生源总营收约为56.5亿,而广告投放却达到20.6亿,超过总营收的1/3。特别是2011和2012年两年,广告投入达到3.43亿、3.12亿,分别占当年营收的40%、65%。

邀请的代言人也是当时的大牌明星,郭冬临、牛莉、徐静蕾、沈腾等等,广告加持下的碧生源一时间风头无两。趁着东风,碧生源在2010年完成了港交所上市,成为“减肥茶第一股”。

在当年的招股书中,碧生源也承认大规模广告投入的效力:“碧生源常润茶和碧生源减肥茶的市场占有率不断上升,证明了本集团的市场营销及广告宣传有效,本集团将广告视为促使未来销售及盈利能力增长的投资。”

但频繁的“广告轰炸”并没有让碧生源营收保持持续高增长,巅峰过后,2011年、2012年营收开始下滑,增速分别为-3.68%、-43.38%,虽然2013年之后有过短暂回升,但始终没有回到巅峰时期80.48%、甚至119.53%的增长奇迹。

“两茶”销量下滑 多样化探索失败

业绩承压的情况下,保健食品行业的一条新规让碧生源遭遇到了几乎灭顶的打击。食药监局规定,2016年5月1日起,保健食品名称中不得含有表述产品功能的相关文字,包括不得含有已经批准的如增强免疫力、辅助降血脂等特定保健功能的文字,不得含有误导消费者内容的文字。

随后,碧生源主力产品“碧生源牌减肥茶”于2016年5月停产,11月更名为“碧生源牌常菁茶”,并重新获批上市。但销量却不及以往,导致当年的营收也亏损了6500万元。

凤凰网《风暴眼》综合2016年以来财报发现,曾让赵一弘引以为傲的“两茶”常菁茶和常润茶的营收所占碧生源总营收比重正逐年降低。常菁茶营收比重已经从2016年的40.7%降为12%;常润茶营收比重也从36.7%降为14%。

营收放缓,除了广告效应放缓,还有很大原因是减肥产品的宣传功效和质量问题。根据媒体报道,碧生源在公司上市前的2007年至2009年三年内,就曾23次因广告违规被“点名”;仅在广东,碧生源就接到了19份监管部门的公开警告。其产品广告还因严重欺骗和误导消费者、夸大保健功效等原因,上过广东食品药品监督管理局的“黑榜”。

2017年,因广告宣传方面不符合规定,碧生源被辽宁省内部门连续点名10次。

天眼查显示,2020年7月,深圳市消费者委员会对包括碧生源、汤臣倍健等10款中外轻食代餐粉进行品牌抽检时发现,碧生源常菁茶霉菌和酵母超出标准值近8倍。2022年1月,碧生源再次被北京市场监管局抽检出产品不合规。

社会健康意识的普及、多次被点名、及营收的下滑,碧生源迫切需要新的赢利点。2015年以来,碧生源开始了频发的多样化尝试,但始终没什么水花。

2015年,碧生源开始代理海正药业的奥利司他减肥药;2018年,碧生源在电商平台推出了高纤代餐饼干、维生素E软胶囊、维生素C片及维生素C咀嚼片等新产品;2019年,碧生源又先后推出一款宣称用于抑制和缓解各种原因引起的皮肤炎症反应的医用面膜和复合果蔬汁饮料。但成功者寥寥,直到现在,“两茶”和减肥药仍是碧生源的主力产品。

事实上,减肥市场仍然很大。根据艾媒咨询数据显示,2019年中国功能型瘦身产品市场规模达1945.3亿元,预计2023年增长至4020.8亿元,年均复合增长率达19.9%。

但作为老品牌,碧生源应如何抓住市场,维持品牌的“年轻力”?著名经济学家宋清辉对凤凰网《风暴眼》表示,碧生源出现如此局面,一方面是商业模式问题,例如过度营销反噬品牌,另外一方面则是碧生源品牌逐渐老化,跟不上时代的步伐,最终被时代所抛弃。

他进一步称,作为20多年的老品牌,碧生源应该从三个方面维持品牌生命力,一是始终站在消费者的健康角度去研发产品,例如不能以牺牲消费者长期健康换取短期减肥效果,否则忠诚消费者将流失殆尽;二是产品定位要清晰,模糊的产品定位,很容易使品牌走向老化;三是要想行稳致远,不能走重广告轻研发模式,这是典型的饮鸠止渴。消费者不是傻子,廉价的产品高价卖,这样的产品也很难让消费者持续买单。

原创文章,作者:芒小种,如若转载,请注明出处:http://www.fhgg.net/shenghuobaike/49286.html

本文来自投稿,不代表【食趣网】立场,如若转载,请注明出处:http://www.fhgg.net/