综合评价企业绩效的财务分析主要服务于外部投资者和企业最高决策者,需要全面反映企业在运营、投资、融资三种业务活动的绩效结果。

能够综合反映三种业务活动的财务业绩评价体系的关键在于定义受众(即外部投资者和企业最高决策团队)的关注领域。

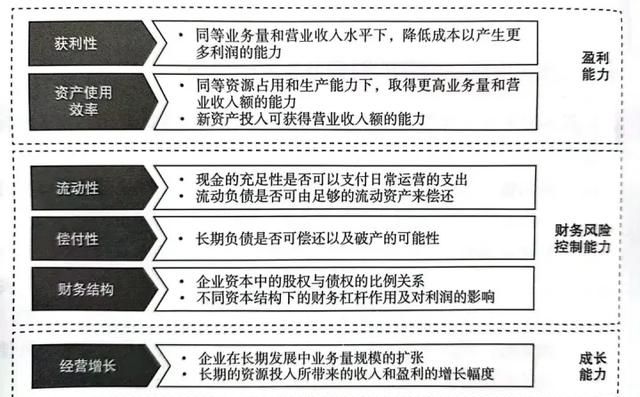

一、反映企业综合绩效的财务分析基本框架

- 获利性

- 资产使用效率

- 流动性

- 偿付性

- 财务结构

- 经营增长

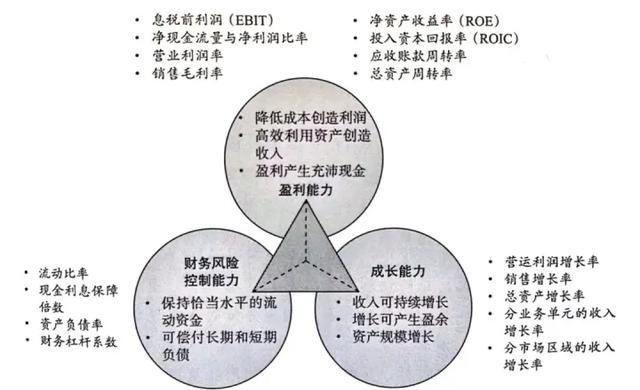

综上,盈利能力、财务风险控制能力和成长能力这三个关键能力成为构建企业综合绩效评价体系的基本框架。

反映这些领域的指标很多,要综合全面评价企业绩效,设计本企业适用的财务分析指标时要注意重视质量而非数量。

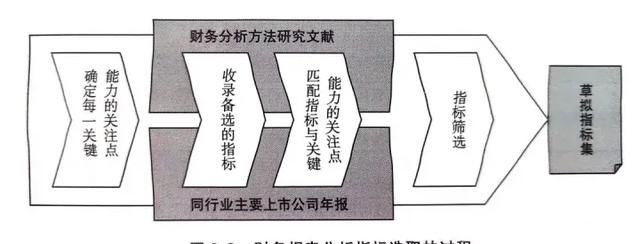

财务报表分析指标的选取过程如下:

最后一步“指标筛选”需要考虑以下几个标准:

- 通用性:指标被多数企业使用,对上市公司尤为重要。

- 避免重复:作用相似的指标只选最优的。

- 修正作用:某个指标有局限性,可以另选指标进行补充。

- 符合本公司的实际运营特点:比如实体投资不是公司主要盈利渠道,那么就不考虑对外投资效益的指标。

- 反映总体水平:侧重财务业绩的数量。

- 更具分析意义:强调财务业绩的质量。

- 揭示驱动因素:强调财务业绩的原因。

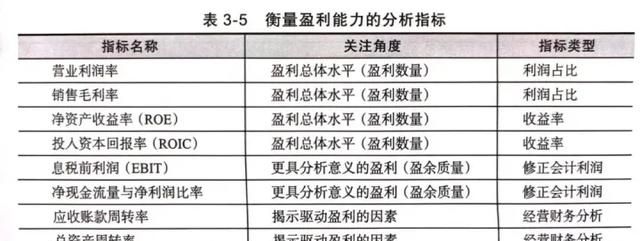

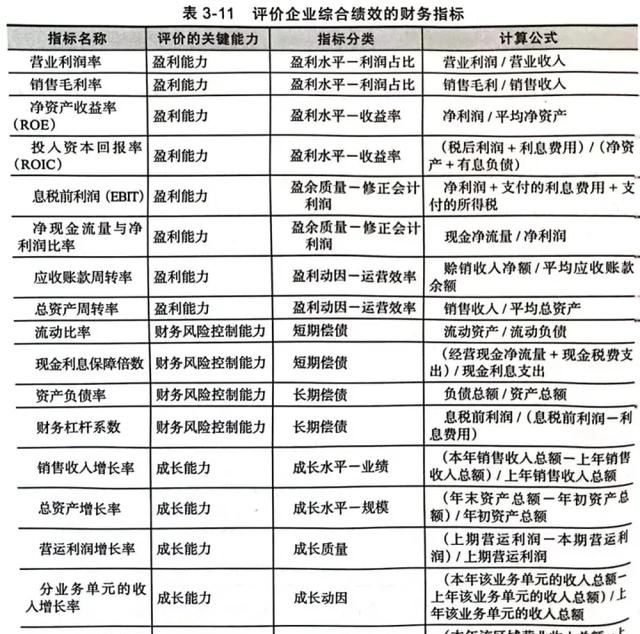

二、评价盈利能力的财务分析指标

1、评价盈利总体水平

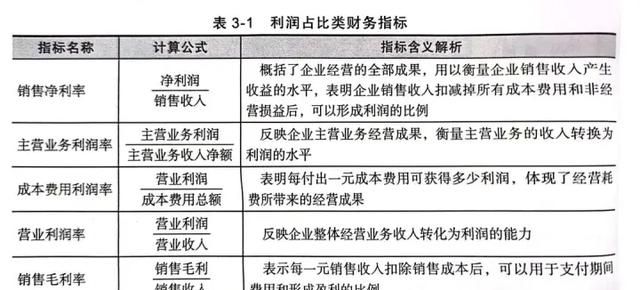

利润占比:即考查企业的收入中有多少能转化为利润,体现增值能力。

考虑通用性和避免重复性的原则,营业利润率和销售毛利率两项较好。

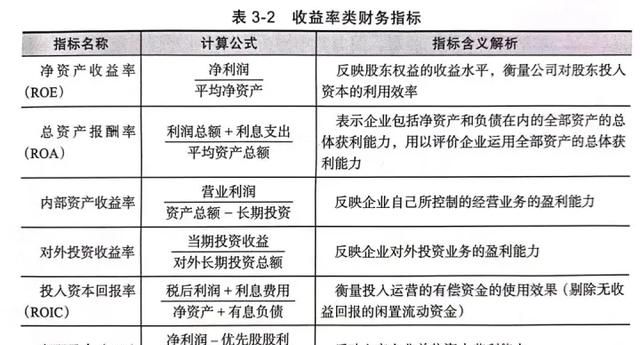

收益率:即将产出的盈利与投入的资本进行比较,了解企业资源的投入产出情况。分子为利润表项目,分母是资产负债表项目。

其中,净资产收益率(ROE)和投入资本回报率(ROIC)是较为综合的指标。

后者直观展示投入增值活动资本的收益能力与企业的价值创造能力。

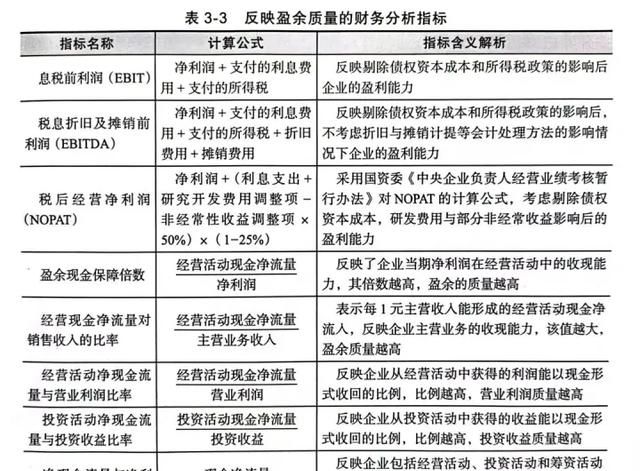

2、展示更具分析意义的盈利

在展示更具分析意义的盈利的层面,盈余质量是一个重要的考虑要素。在指标筛选的标准中,盈余质量指标相对反映盈利水平的指标来说具有「修正作用」。

体现为以下三种:

- 剔除非经营因素:比如营业外收支,债务重组,变卖资产等非常规一次性事项。

- 修正会计处理对利润的扭曲:折旧摊销及准备金计提等非付现成本的不同处理方法对会计利润有不同的影响,使利润不可避免地有人为操纵的成分。

- 综合价值评估:如考虑股权融资成本、通货膨胀与投资年限等。

前三项指标首选息税前利润(EBIT),通用性强,剔除了资本结构(债权成本)与所得税政策差异的影响,能更准确地比较不同期间盈利能力的大小,可比性高。

后五项指标中,净现金流量与净利润比率更好,分子分母范围更匹配,且不与营业利润率重复。

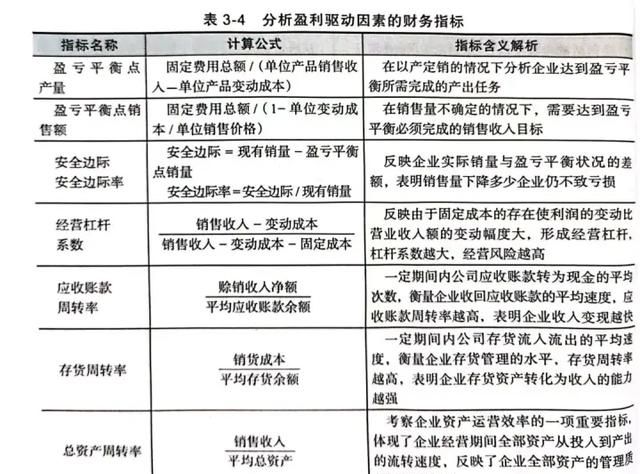

3、揭示驱动盈利的因素

通过挖掘什么原因导致了利润水平的高低,来帮助管理者不仅知其然更知其所以然。

相对前四项指标,后三项指标的计算数据更易从财务报表中直接获取,同时在与外部其他公司比较时也具备通用性和可比性。

考虑到精简指标的需要,可选择应收账款周转率与总资产周转率。

综上所述,可衡量盈利能力的分析指标如下所示:

三、评价财务风险控制能力的财务分析指标

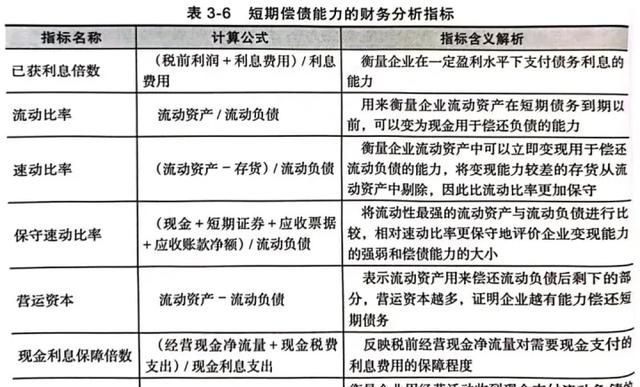

1、短期偿债能力

短期偿债能力根本上体现了运营资金的流动性,流动性的高低反映了企业流动资金管理策略的稳健程度。

反映企业是否有足够现金支付利息费用的指标中,首选现金利息保障倍数。

在四项反映流动性的指标中,首选流动比率,最通用、计算最简单。

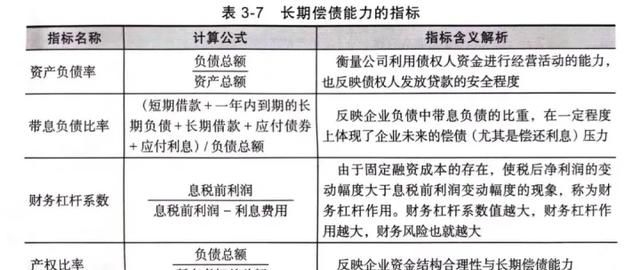

2、长期偿债能力

长期偿债能力恶化时企业将面临资不抵债和破产清算的威胁。

首选资产负债率和财务杠杆系数。

前者反映企业资本结构与长期偿债能力,可比性强。

后者反映固定融资成本对企业收益和财务风险的影响。

综上所述,以下四项指标可衡量财务风险控制能力:

- 流动比率

- 现金利息保障倍数

- 资产负债率

- 财务杠杆系数

四、评价成长能力的财务分析指标

1、评价成长水平高低

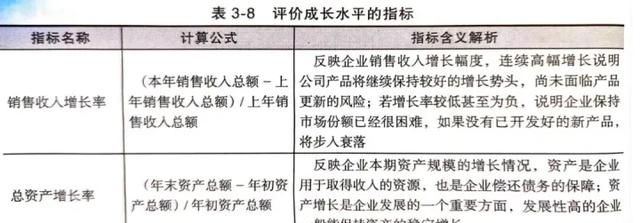

评价成长总体水平由业绩成长和规模成长两方面构成,常用的指标是销售收入增长率和总资产增长率。

2、展示更具分析意义的成长

评价成长能力需要考虑成长的质量,即业绩和规模成长是否能最终盈利以及这种成长幅度是否具备可持续性。

营运利润增长率【(上期营运利润-本期营运利润)/上期营运利润】剔除了非经营因素带来的波动性影响,更能稳定反映企业营运过程中赚取利润能力的增长。

3、揭示驱动成长的因素

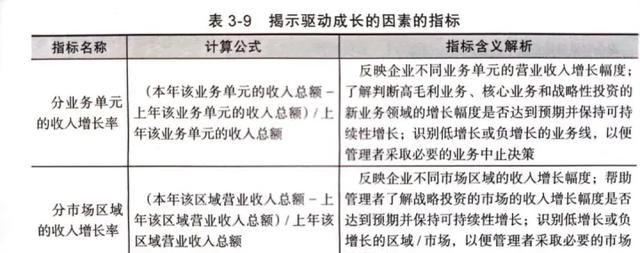

揭示驱动成长的因素需要依靠按更多业务维度进行经营分析来实现,考虑到展示高层面的增长业绩数据,可选择按业务单元和市场区域两个业务维度来分解收入增长率。

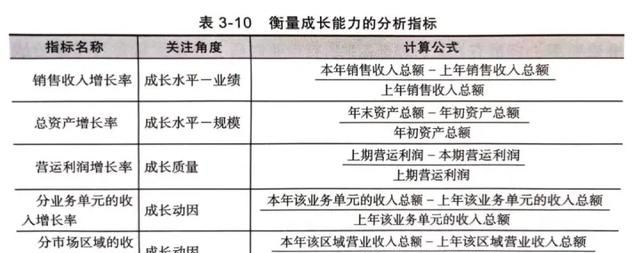

综上所述,可衡量公司成长能力的分析指标如下:

通过以上指标筛选,在对决策层汇报的财务分析报告中选用了17个相对独立、各有侧重点的财务评价指标。

在受众和阅读对象为企业决策层的财务分析中,这17个指标组成的财务关键指标框架能够在宏观层面综合全面地反映企业的财务经营状况。

五、总结

1、针对企业最高决策层和外部投资者的财务分析属于狭义财务分析范畴,应在宏观层面揭示企业的绩效,信息覆盖三张财务报表。

2、反映企业综合绩效的财务指标需能展现企业的短期业绩(盈利能力)、长期发展(成长能力)以及财务健康水平(财务风险控制能力)。

3、财务分析指标库尽量以外部通用财务报表分析指标为主,并参考同行业惯用指标(如上市公司公开披露的报告)。

4、在指标筛选过程中,注重通用简洁、具有可比性、避免雷同的原则,如果被选取的某个指标具有局限性,则选择另一个指标来进行补充和修正。

5、被选取的盈利能力和成长能力的指标应分别反映各自业绩的数量、质量和驱动因素,以求从多角度综合反映该项业绩的表现。

END

推荐阅读:

- 我的心路历程:我的5年CPA考证之旅

- 数据分析入门:《深入浅出数据分析》笔记合集

- 我的近期复盘:2022年终复盘

原创文章,作者:芒小种,如若转载,请注明出处:http://www.fhgg.net/shenghuobaike/44499.html

本文来自投稿,不代表【食趣网】立场,如若转载,请注明出处:http://www.fhgg.net/